.png) 4 hours ago

1

4 hours ago

1

در حالیکه شرکت صنعتی دودهفام به تازگی سود سال ۱۴۰۳ را میان سهامداران تقسیم کرد، نگاهی دقیقتر به عملکرد سهماهه نخست سال ۱۴۰۴ نشان میدهد که زیر پوست این اعداد، نشانههای نگرانکنندهای از افت تولید، کاهش صادرات و سقوط سودآوری پنهان شدهاند. آیا این شرکت با مدیر عامل جدید، در مسیر پایداری اقتصادی حرکت میکند یا صرفاً با بازی اعداد، تصویر موفقیت را بازسازی میکند؟

به گزارش نبض بورس، در حالیکه شرکت صنعتی دودهفام به تازگی سود سال ۱۴۰۳ را میان سهامداران تقسیم کرد، نگاهی دقیقتر به عملکرد سهماهه نخست سال ۱۴۰۴ نشان میدهد که زیر پوست این اعداد، نشانههای نگرانکنندهای از افت تولید، کاهش صادرات و سقوط سودآوری پنهان شدهاند. آیا این شرکت با مدیر عامل جدید، در مسیر پایداری اقتصادی حرکت میکند یا صرفاً با بازی اعداد، تصویر موفقیت را بازسازی میکند؟

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

علیرضا همتی، مدیرعامل فعلی شرکت صنعتی دوده فام است. ایشان در اسفند ماه با حکم مدیرعامل هلدینگ انرژی سینا، علیرضا سلمانزاده، به این سمت منصوب شد. مدیرعامل قبلی شرکت صنعتی دودهفام امیرحسین باقری بایگی بوده که از دیماه ۱۴۰۲ سکان شرکت را در دست داشت. شرکت صنعتی دودهفام زیرمجموعهای از هلدینگ انرژی سینا است. این هلدینگ یکی از شرکتهای وابسته به بنیاد مستضعفان محسوب میشود و در حوزههای مختلف انرژی، پتروشیمی و صنایع پاییندستی فعالیت دارد.

سودآوری دود شد

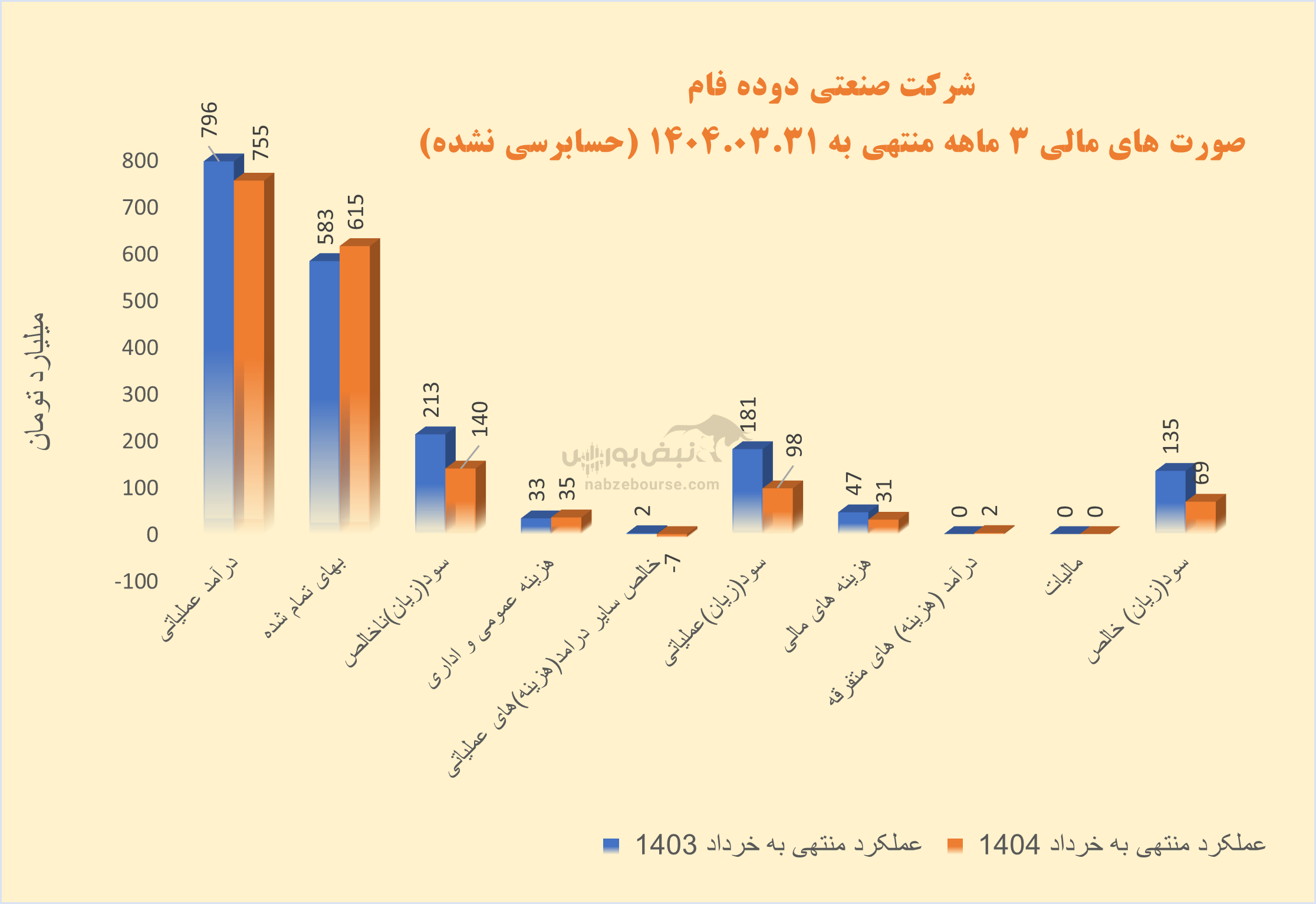

در اسکیل ۳ ماهه، درآمد عملیاتی شصدف ۵% کاهش داشت و با افزایش ۵% در بهای تمام شده به ۱۴۰ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۲۱۳ میلیارد تومان سود ناخالص شناسایی کرد.

با کاهش سایر درآمدها و افزایش سایر هزینههای عملیاتی، شرکت از حدود ۲ میلیارد تومان سایر درآمدهای عملیاتی در دوره مشابه قبل به حدود ۷ میلیارد تومان هزینه در بهار ۱۴۰۴ رسید. در ادامه سود عملیاتی سقوط ۴۶ درصدی را تجربه کرد و به ۹۸ میلیارد تومان رسید. در نهایت سود خالص نیز با کاهش ۴۹ درصدی معادل ۶۹ میلیارد تومان گزارش شد.

دوده صنعتی محصول اصلی شرکت است و در سه ماهه ابتدایی سال، بیش از ۷۰% آن داخلی بود، در حالی که در بهار ۱۴۰۳ عمدتا صادراتی بوده است. در ۳ ماهه مقدار تولید با افت ۲۲ درصدی همراه بود که می تواند نشاندهنده مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید باشد.

مقدار فروش نیز ۲۸% کاهش یافت که به کاهش ۷۰ درصدی مقدار صادرات مربوط میشود؛ و تنها به لطف افزایش نرخ فروش بود که مبلغ فروش تنها ۵% کاهش یافت.

شرکت بیان داشت که عمده کاهش مقدار فروش مربوط به فروش صادراتی به دلیل انفجار و حادثه رخ داده در اردیبهشت ماه سال ۱۴۰۴ در بندر شهید رجایی بندر عباس و کاهش مقدار تولید به دلیل قطعیهای مکرر برق کارخانه این شرکت بوده است. شصدف ادامه داد که به دلیل عدم امکان صادرات تا زمان رفع مشکل بندر فوق، نسبت به افزایش مقدار فروش داخلی اقدام نمود که در نهایت مقدار فروش داخلی در بهار ۱۴۰۳، ۵۴ درصد نسبت به دوره مشابه قبل افزایش داشته است.

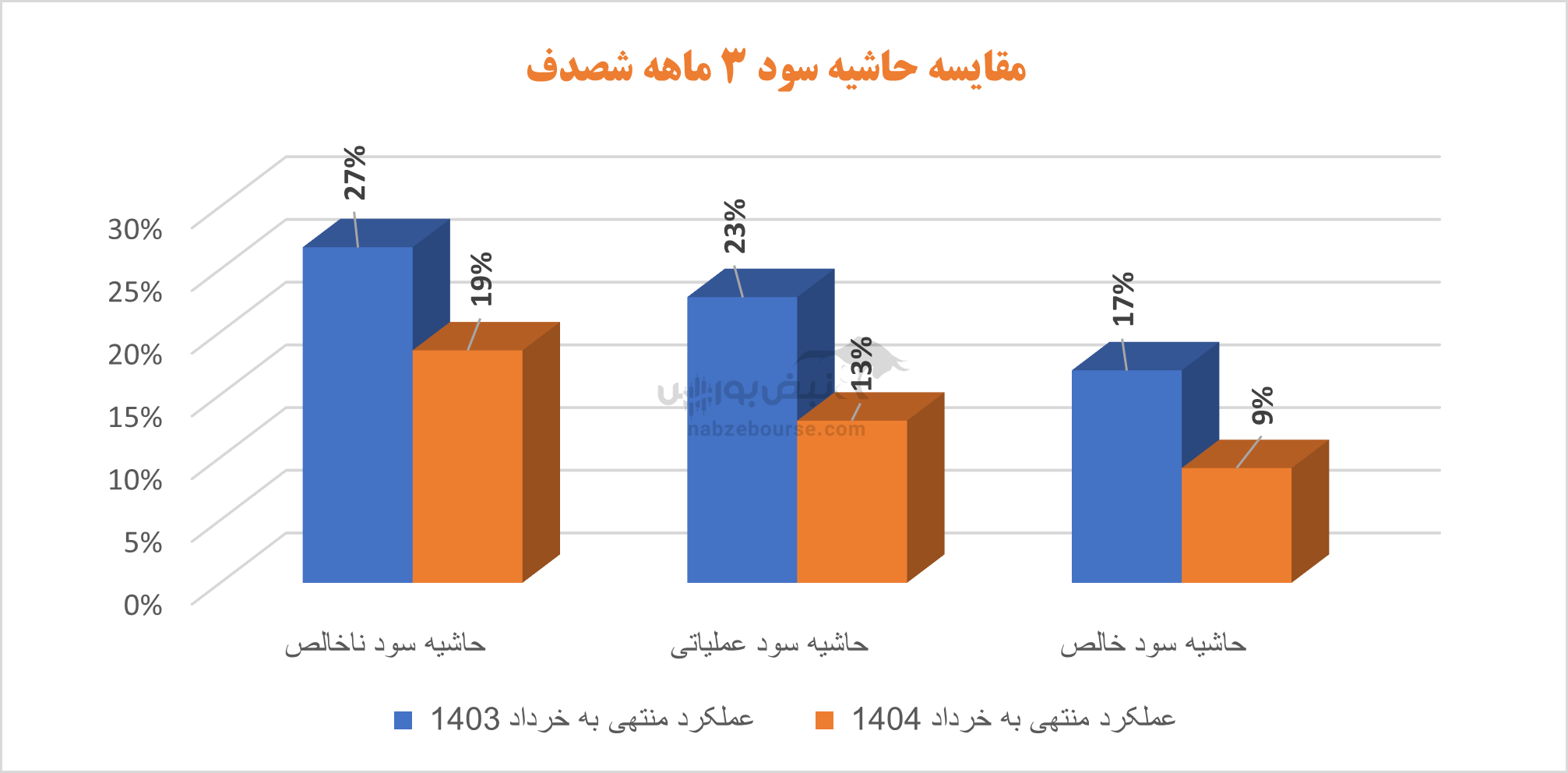

کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است.

طلا یا دوده؟ مسئله این است...

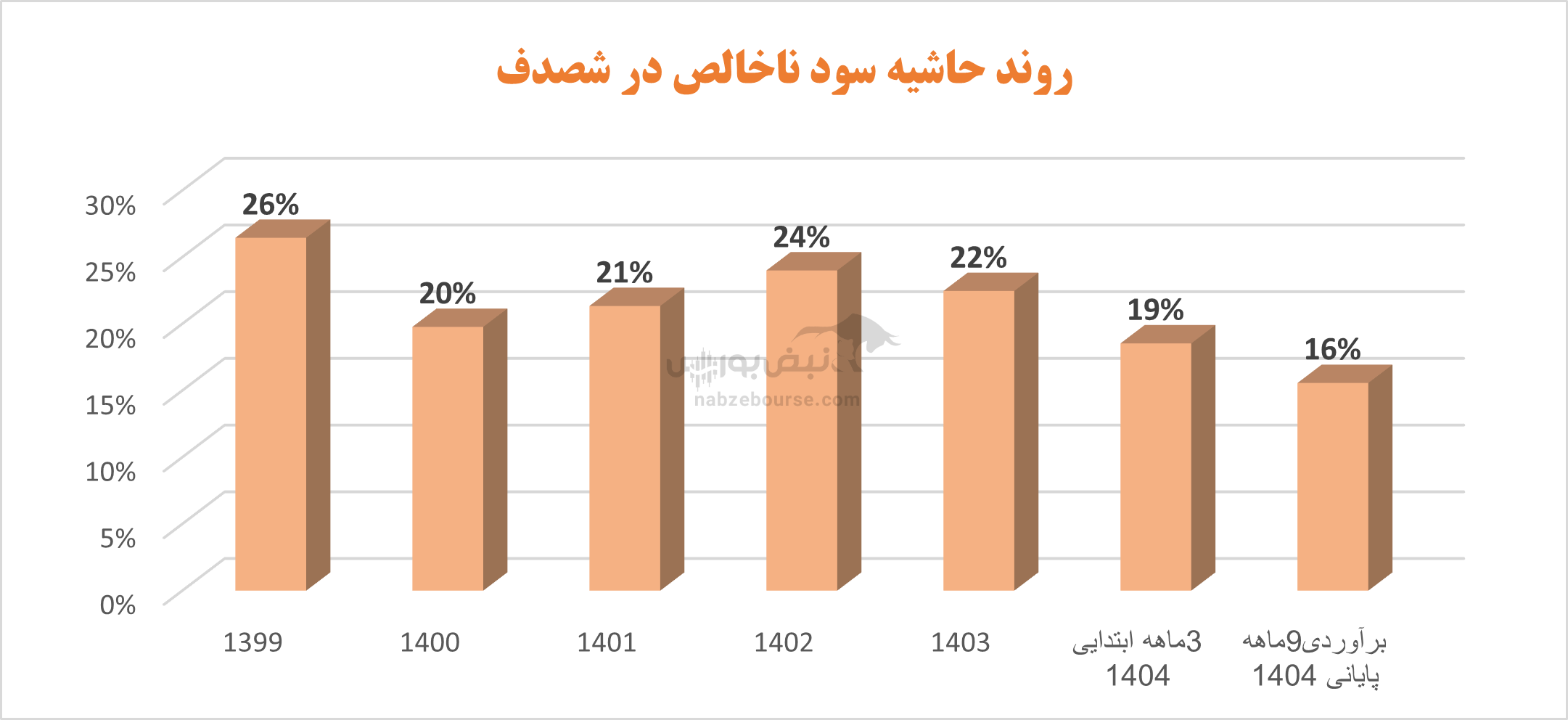

عملکرد شرکت در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، به نظر بهتر بود. اما با وجود رشد ۵۰ درصدی درآمد عملیاتی، به دلیل افزایش بیشتر و معادل ۵۹% بهای تمام شده، سود ناخالص تنها ۲۱% رشد کرد و به ۶۱۶ میلیارد تومان رسید.

رشد بیش از ۶۰۰ درصدی سایر درآمدهای عملیاتی که از سود حاصل از واردات و فروش واردات شمش طلا ناشی شد، سود عملیاتی را ۴۰% بالا برد که نمیتواند پایدار باشد. سود خالص نیز ۵۲% افزایش داشت و معادل ۴۴۵ میلیارد تومان گزارش شد.

شرکت مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ را در تاریخ برگزار نمود و به ازای هر سهم ۱۴۵۰ ریال بین سهامداران توزیع نمود؛ که معادل ۶۵% سود هر سهم بوده است.

صادرات در محاصره حادثه و خاموشی

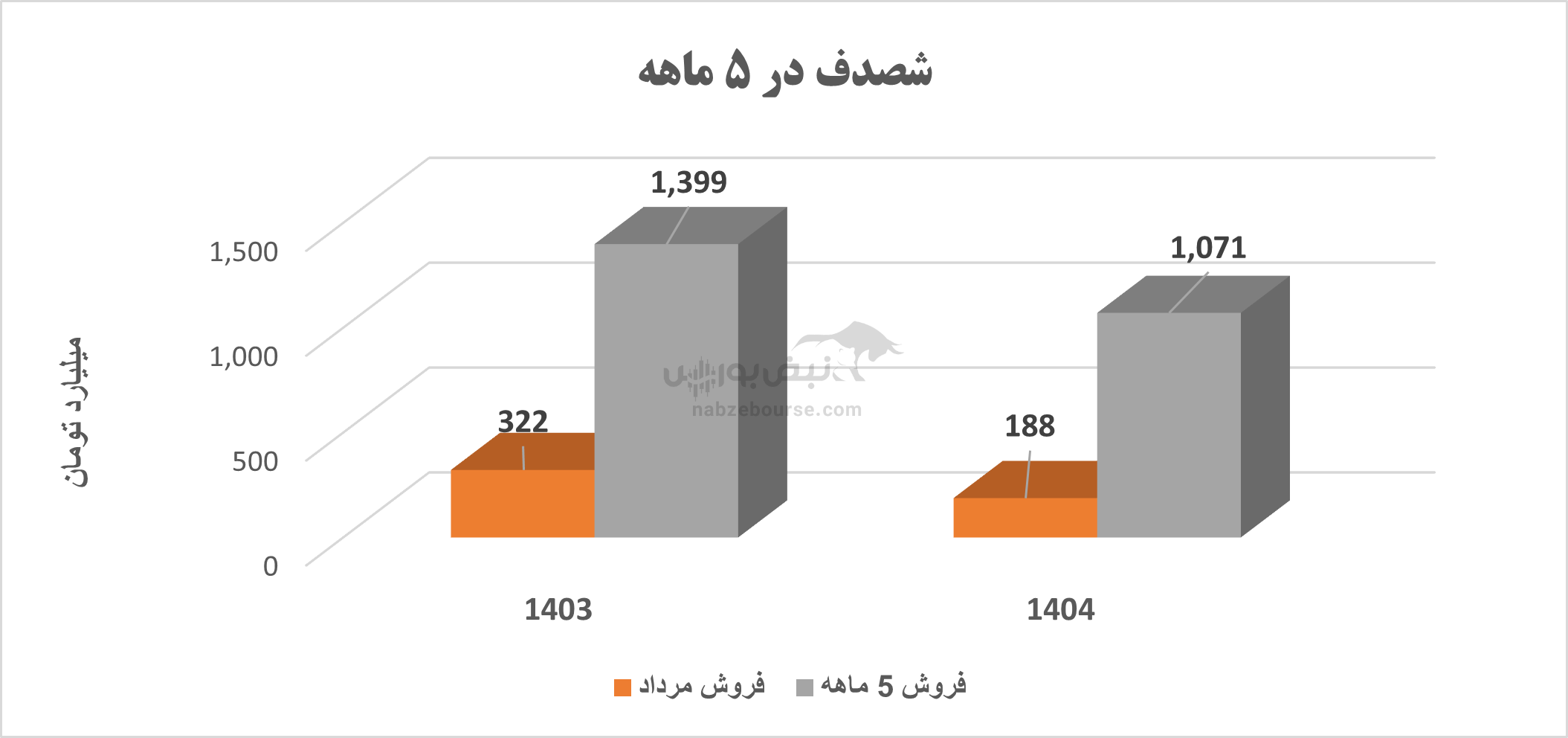

شرکت در ۵ ماهه منتهی به مرداد ماه نیز ۱۰۷۱ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۲۳% افت نشان میدهد. در این مدت مقدار تولید ۲۶% و مقدار فروش ۴۱% کاهش داشت. افت فروش از افت چشمگیر مقدار فروش صادراتی ناشی شده است.

جمعبندی نهایی: استراتژیهایی که نیازمند بازنگریاند

عملکرد سهماهه شرکت صنعتی دودهفام، با وجود برخی تلاشها برای حفظ ظاهر رشد، در واقع نشاندهنده مجموعهای از چالشهای ساختاری و مدیریتی است که نمیتوان آنها را با افزایش نرخ فروش یا تقسیم سود پنهان کرد. کاهش ۲۲٪ تولید، افت ۲۸٪ فروش، و سقوط ۴۹٪ سود خالص در یک دوره کوتاه، زنگ هشدار جدی برای سهامداران، مدیران و تحلیلگران بازار سرمایه است.

حادثه بندر شهید رجایی و قطعیهای برق، هرچند عوامل بیرونی محسوب میشوند، اما نبود برنامه جایگزین و ضعف در مدیریت بحران، نشان داد که زیرساختهای شرکت برای مواجهه با نوسانات محیطی آماده نیستند.

از سوی دیگر، تقسیم ۶۵٪ سود هر سهم در شرایطی که تولید و صادرات در حال افولاند، ممکن است در نگاه کوتاهمدت جذاب باشد، اما در بلندمدت میتواند منابع نقدی شرکت را تضعیف کرده و مانع سرمایهگذاریهای ضروری در حوزههای تولید، نگهداشت تجهیزات و توسعه بازار شود.

در مجموع، دودهفام نیازمند بازنگری جدی در استراتژیهای عملیاتی، مالی و صادراتی خود است. ادامه این روند، نهتنها جایگاه رقابتی شرکت را در بازار داخلی و خارجی تهدید میکند، بلکه میتواند اعتماد سرمایهگذاران را نیز به خطر اندازد. رشد واقعی، نه در بازی با اعداد، بلکه در پایداری تولید، شفافیت مالی و تابآوری در برابر بحرانها معنا پیدا میکند—و این دقیقاً همان چیزیست که در شصدف با سکانداری علیرضا همتی در سهماهه اخیر کمتر دیده شد..

English (US) ·

English (US) ·