.png) 4 hours ago

1

4 hours ago

1

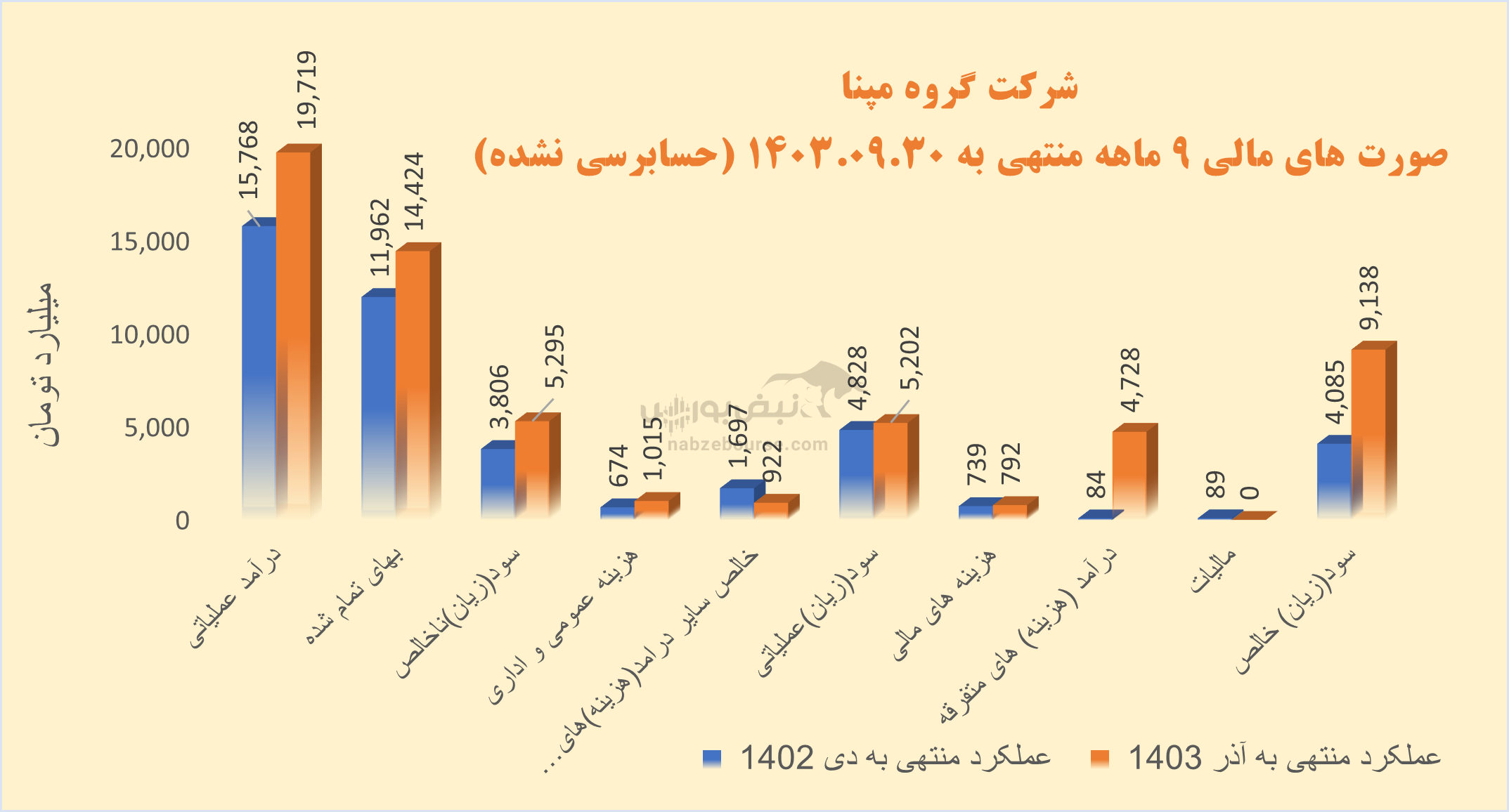

گروه مپنا با سکانداری محمد اولیاء سود خالص را از حدود ۴ هزار میلیارد تومان در ۹ ماهه ابتدایی ۱۴۰۲ به ۹ هزار میلیارد تومان در ۱۲ ماهه منتهی به آذر ۱۴۰۳ رساند. اما عمده این رشد سود از محل غیر عملیاتی بود. عملکرد این شرکت را با عینک نبض بورس بررسی کنید.

به گزارش نبض بورس، گروه مپنا با سکانداری محمد اولیاء سود خالص را از حدود ۴ هزار میلیارد تومان در ۹ ماهه ابتدایی ۱۴۰۲ به ۹ هزار میلیارد تومان در ۱۲ ماهه منتهی به آذر ۱۴۰۳ رساند. اما عمده این رشد سود از محل غیر عملیاتی بود. عملکرد این شرکت را با عینک نبض بورس بررسی کنید.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

محمد اولیاء در ششم تیرماه ۱۴۰۲ به عنوان مدیرعامل گروه مپنا انتخاب شد. پیش از این، او مدیرعامل شرکت مهندسی و ساخت توربین مپنا (توگا) بود و از سال ۱۳۷۸ در این مجموعه فعالیت داشته است. مدیرعامل قبلی گروه مپنا نیز عباس علیآبادی بود. بله! آقای وزیر فعلی نیرو که چه در زمانی که سکاندار گروه مپنا بود، چه در سمت وزارت نیرو انتقادات زیادی متوجه عملکرد ایشان است...

در اسکیل ۹ ماهه، درآمد عملیاتی رمپنا ۲۵% افزایش داشت که بخش عمده آن از پروژههای سیکل ترکیبی تأمین شده است.

با افزایش معادل ۲۱% در بهای تمام شده و همچنین کاهش سایر درآمدهای عملیاتی ناشی از کاهش سود تسعیر خالص داراییهای ارزی عملیاتی، سود عملیاتی به ۵۲۰۰ میلیارد تومان رسید. این در حالیست که شرکت در مدت مشابه قبل ۴۸۰۰ میلیارد تومان سود عملیاتی شناسایی کرد. بدین ترتیب سود عملیاتی تنها با رشد ۸ درصدی همراه شد.

در نهایت درآمد غیر عملیاتی با قدرت به کمک شرکت آمد. معادل ۴۷۰۰ میلیارد تومان شناسایی شد و رشد سود خالص را به ۱۲۴% رساند. گفتنی است نسبت درآمد غیر عملیاتی به سود خالص به بالای ۵۰% رسید.

افزایش درآمدهای غیر عملیاتی عمدتا ناشی از سود تسعیر خالص داراییهای ارزی غیرمرتبط با عملیات بوده است. سود غیر عملیاتی ممکن است باعث افزایش سود در یک دوره خاص شود، اما، چون پایدار نیست، کیفیت سود را کاهش میدهد.

در پایان سود هر سهم شرکت نیز با سرمایه ثبتی ۶ همت، معادل ۱۵۲۳ ریال ثبت گردید.

شاهد دیگری بر عدم کیفیت سود نیز جریان نقد عملیاتی منفی است. شرکت ۹ همت سود خالص شناسایی کرده در حالی که جریان نقد عملیاتی ۹ ماهه معادل منفی ۱۴۰۰ میلیارد تومان گزارش شده است.

نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم در تحلیل مالی شرکتها است. این نسبت نشان میدهد که چه مقدار از سود خالص شرکت بهصورت نقدی در دسترس است و میتواند برای سرمایهگذاری، پرداخت بدهیها یا سایر هزینههای عملیاتی استفاده شود. جریان نقد عملیاتی منفی میتواند سیگنالهایی از عدم توانایی در تولید نقدینگی کافی و مشکلات ساختاری شرکت و ... مخابره کند.

رمپنا در گزارش ۹ ماهه تخمین زده بود که درآمد سال ۱۴۰۳ با حدود ۳۹ همت برساند در حالی که در مجموع ۱۲ ماهه سال ۱۴۰۳ تنها ۳۰ همت درآمد شناسایی کرد و بدین ترتیب تنها ۷۵% از بودجه خود را محقق کرد.

وابستگی به بازار داخلی و به خصوص وابستگی به پروژههای دولتی، تحریمها و محدودیتهای بین المللی، چالشهای تامین مالی، نیاز به نوآوری بیشتر و توسعه انرژیهای تجدید پذیر و ... از کمترین چالشهایی است که محمد اولیا در جایگاه مدیرعاملی رمپنا باید برای آنها فکر اساسی کند...

English (US) ·

English (US) ·