.png) 1 hour ago

1

1 hour ago

1

به گزارش نبض بورس، گروه صنعتی ناب (غناب) در سال مالی اخیر با سقوط ۷۱ درصدی سود خالص و جهش قابل توجه زیان عملیاتی مواجه شده است. این شرکت که کاهش ۳۶ درصدی تولید و ۴۵ درصدی فروش را تجربه کرده، تنها از طریق افزایش نرخها توانسته رشد درآمد داشته باشد. همزمان، هزینههای فروش و اداری به شکل نگرانکنندهای افزایش یافته و جریان نقد عملیاتی منفی، خطر جدی برای سلامت مالی غناب ایجاد کرده است. سود ناپایدار ناشی از درآمدهای غیرعملیاتی نیز کیفیت عملکرد شرکت را زیر سوال برده است.

سید جعفر موسوی از نیمه سال ۱۴۰۳ به عنوان مدیرعامل گروه صنعتی ناب منصوب شده است. پیش از ایشان در دورهای کمتر از دوماه، محمدرضا داودی و پیش از ایشان نیز داوود بابایی سکاندار شرکت بود. اما حاصل هم افزایی سه مدیر عامل چیزی نبود جز سقوط ۷۱ درصدی سود خالص.

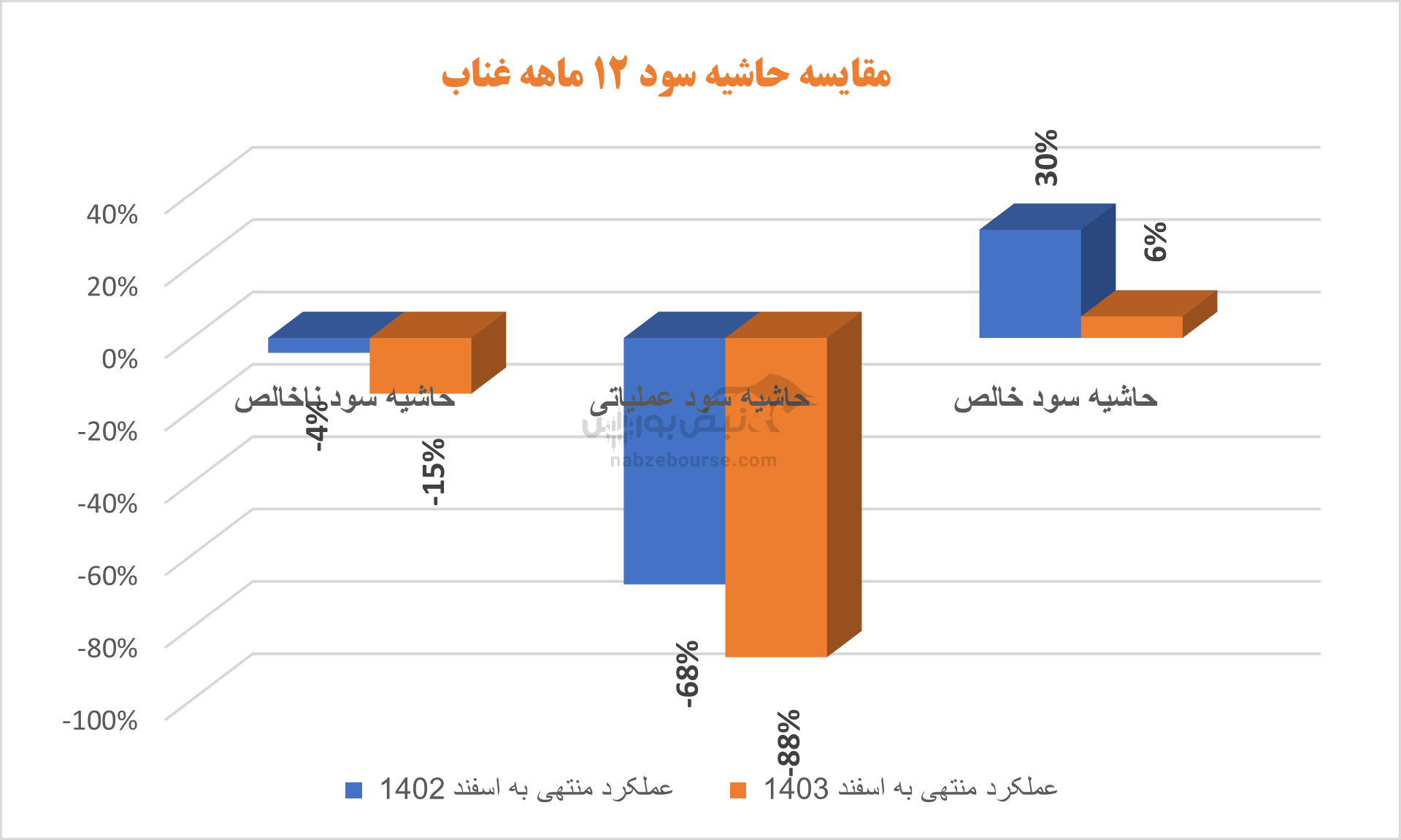

کاهش چشمگیر حاشیه سود عملیاتی؛ کیفیت پایین درآمدها نگرانی اصلی

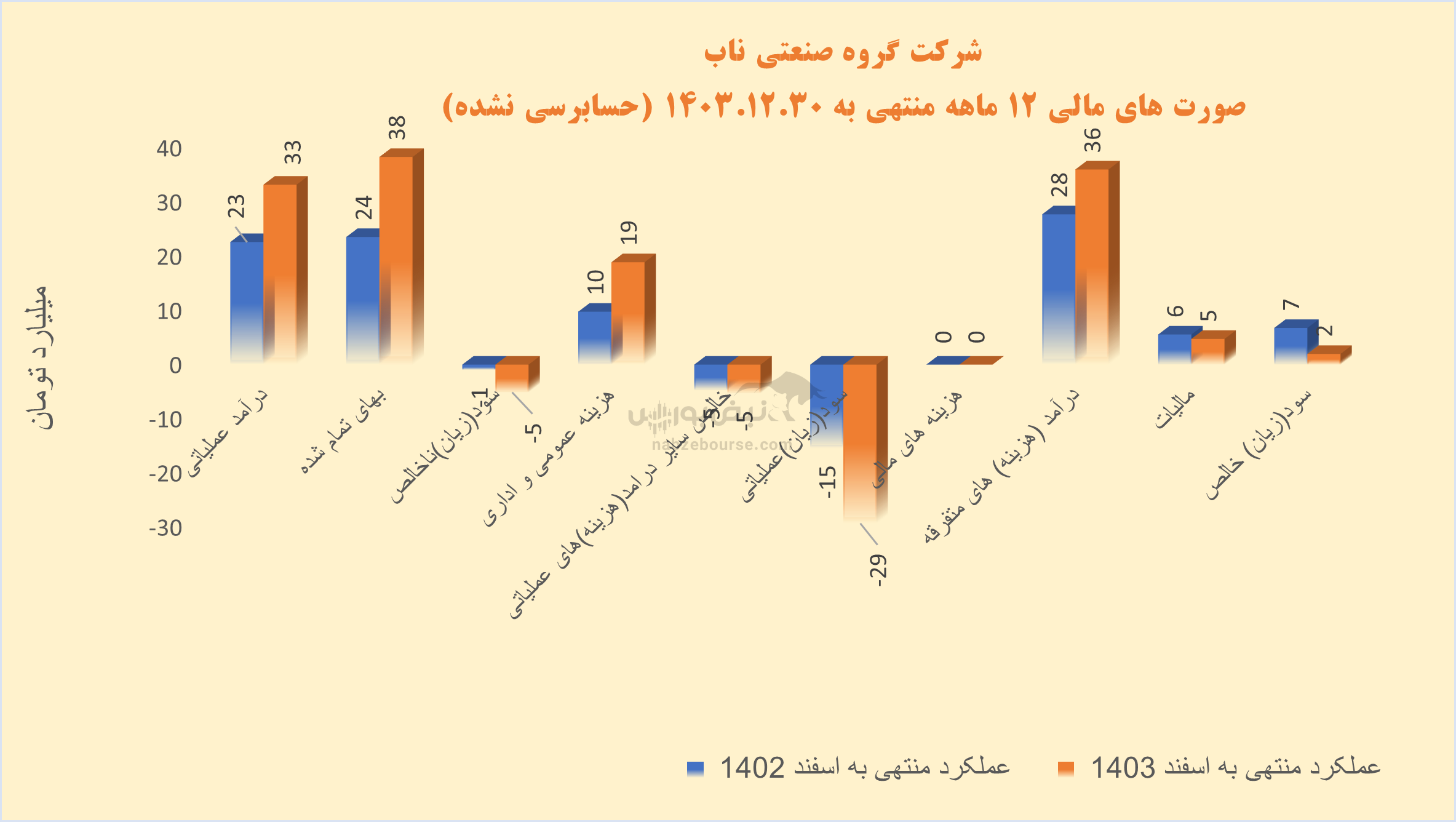

غناب با ارزش بازار کمتر از ۱.۵ همت، در ۱۲ ماهه منتهی به ۳۰ اسفند ۱۴۰۴ سود خالصی حدود ۲ میلیارد تومان محقق نمود. در حالی که در دوره مشابه قبل ۷ میلیارد تومان سود خالص ساخته بود.

درآمد عملیاتی ۱۲ ماهه غناب ۴۷% رشد داشت و با افزایش بیشتر و معادل ۶۳% در بهای تمام شده، زیان عملیاتی با جهش ۴۴۹ درصدی به حدود ۵ میلیارد تومان رسید.

عمده فروش شرکت، از محل روغن آزاد است. مقدار تولید حدود ۳۶% و مقدار فروش ۴۵% افت را تجربه کرد و رشد فروش صرفا از محل افزایش نرخ بود.

هزینههای فروش، عمومی و اداری بیش از تورم و حدود ۹۳% افزایش داشت و از ۱۹ میلیارد تومان عبور کرد. این قلم هزینهای عملا به ۴ برابر زیان ناخالص رسید.

زیان عملیاتی نیز ۹۰% افزایش داشت و از ۲۹ میلیارد تومان عبور کرد.

در نهایت سود خالص با کاهش ۷۱ درصدی، به ۲ میلیارد تومان نزدیک شد. میپرسید چگونه زیان عملیاتی به سود تبدیل شد؟ در پاسخباید گفت به لطف درآمدهای غیر عملیاتی. در دوره مشابه قبل نیز به لطف همین درآمد غیر عملیاتی بود که شرکت از زیان عملیاتی به سود خالص رسید. بخش ناپایدار درآمد که مستمر نیست و از کیفیت سود میکاهد.

در میان معیارهای حاشیه سود، حاشیه سود عملیاتی به دلیل جهش شدید هزینههای عمومی و سایر هزینههای عملیاتی، بیشترین کاهش را تجربه کرد.

جریان نقد عملیاتی منفی؛ هشدار جدی برای کیفیت سود

جریان نقد عملیاتی در سال ۱۴۰۳ معادل ۶ میلیارد تومان منفی گزارش شد. جریان نقد عملیاتی منفی یعنی شرکت در فعالیتهای اصلی خود، مثل فروش و تولید، نتوانسته نقدینگی کافی ایجاد کند و در واقع پول نقد بیشتری از دست داده است تا به دست آورده. این وضعیت معمولاً نشاندهنده مشکلاتی مانند فروش اعتباری زیاد که باعث تأخیر در دریافت وجه میشود، افزایش موجودی کالا بدون فروش مناسب، هزینههای بالای جاری یا حتی زیانده بودن شرکت است. پیامدهای این موضوع شامل کاهش توان پرداخت بدهیها، نیاز به تأمین مالی خارجی، کاهش اعتماد سرمایهگذاران و در نهایت تهدید به ورشکستگی است. برای بهبود این وضعیت، شرکت باید با مدیریت بهتر فروش و دریافتها، کنترل موجودی انبار، کاهش هزینهها و اصلاح قیمتگذاری، جریان نقد عملیاتی خود را مثبت کند. در غیر این صورت، استمرار جریان نقد منفی میتواند سلامت مالی شرکت را به شدت به خطر بیندازد.

غناب سهامداران خود را برای برگزاری مجمع عمومی عادی سالیانه به تاریخ ۲۶ شهریور ۱۴۰۴ فراخوانده است. شرکت در مجمع مربوط به سال ۱۴۰۲، تنها ۱ ریال معادل ۲۵% سود هر سهم را میان سهامداران توزیع نموده است.

جمع بندی: آینده مبهم است...

گروه صنعتی ناب (غناب) در دوره مدیریت اخیر، با سقوط چشمگیر ۷۱ درصدی سود خالص مواجه شده که نشاندهنده بحران عمیق در ساختار عملیاتی و مدیریتی شرکت است. رشد درآمد عملیاتی صرفاً ناشی از افزایش نرخها بوده و کاهش قابل توجه مقدار تولید و فروش، ضعف بنیادین در عملکرد شرکت را آشکار میکند. هزینههای فروش، عمومی و اداری به شکلی غیرقابل کنترل افزایش یافتهاند و این موضوع فشار سنگینی بر زیان عملیاتی وارد کرده است.

نکته نگرانکنندهتر، جریان نقد عملیاتی منفی ۶ میلیارد تومانی است که هشدار جدی درباره نقدینگی و توان شرکت برای ادامه فعالیت سالم اقتصادی محسوب میشود. سود خالص شرکت نیز عمدتاً از درآمدهای غیرعملیاتی ناپایدار حاصل شده که کیفیت سود را به شدت زیر سوال میبرد. با چنین وضعیتی، بدون تغییرات اساسی در مدیریت هزینهها، افزایش بهرهوری و بهبود چرخه نقدینگی، چشمانداز غناب برای سهامداران تاریک و همراه با ریسکهای جدی خواهد بود..

English (US) ·

English (US) ·