.png) 2 hours ago

1

2 hours ago

1

با گذشت بیش از دو سال از مدیریت علی کدخداشهریاری بر شرکت دوده صنعتی پارس، عملکرد شدوص نشان میدهد که رشد عددی در درآمدها نتوانسته ضعفهای ساختاری و چالشهای عملیاتی را پنهان کند. کاهش محسوس در تولید، افت سودآوری، و وابستگی شدید به صنایع محدود، گواهی است بر اینکه شرکت هنوز از مسیر پایداری و توسعه فاصله دارد.

به گزارش نبض بورس، با گذشت بیش از یکسال از مدیریت علی کدخداشهریاری بر شرکت دوده صنعتی پارس، عملکرد شدوص نشان میدهد که رشد عددی در درآمدها نتوانسته ضعفهای ساختاری و چالشهای عملیاتی را پنهان کند. کاهش محسوس در تولید، افت سودآوری، و وابستگی شدید به صنایع محدود، گواهی است بر اینکه شرکت هنوز از مسیر پایداری و توسعه فاصله دارد. اگرچه افزایش نرخ فروش توانسته بخشی از افتها را جبران کند، اما در غیاب اصلاحات بنیادین، این رشد تنها سرابی از موفقیت است.

علی کدخداشهریاری، مدیرعامل فعلی شرکت دوده صنعتی پارس، حداقل از آذرماه ۱۴۰۱ سکان این شرکت را در دست دارد.

رشد درآمد؛ سرابی در دل هزینهها

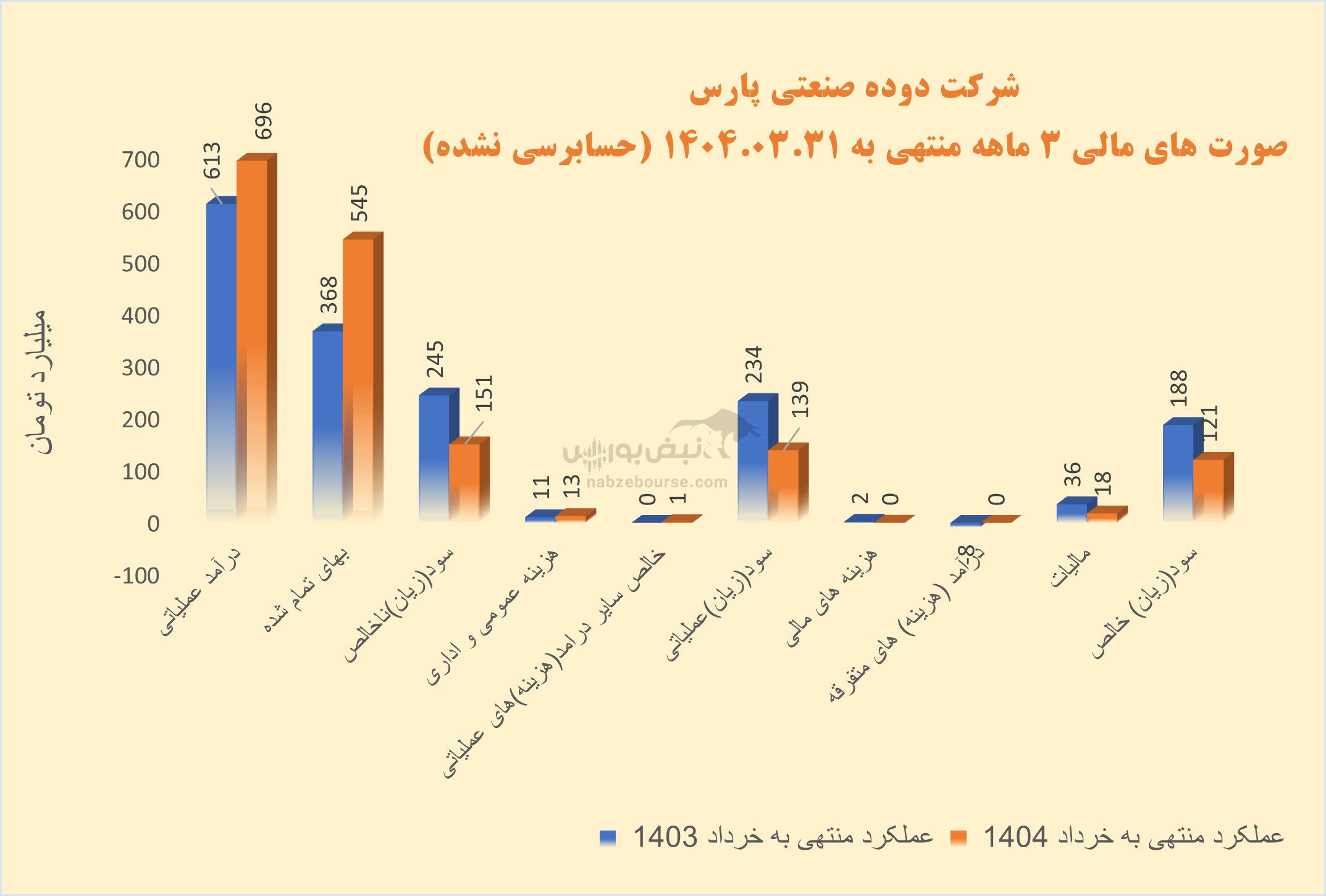

در اسکیل ۳ ماهه، درآمد عملیاتی شدوص ۱۶% افزایش داشت و با افزایش ۴۸% در بهای تمام شده به ۱۵۱ میلیارد تومان سود ناخالص رسید. این در حالیست که شرکت در مدت مشابه قبل حدود ۲۴۵ میلیارد تومان سود ناخالص شناسایی کرد.

سود عملیاتی سقوط ۴۰ درصدی را تجربه کرد و به ۱۳۹ میلیارد تومان رسید. در نهایت سود خالص نیز با کاهش ۳۶ درصدی معادل ۱۲۱ میلیارد تومان گزارش شد.

انواع گرید دوده، محصول اصلی شرکت است و عمدتا داخلی است. در ۳ ماهه مقدار تولید با افت ۱۸ درصدی همراه بود که نشاندهنده مشکلات در تأمین مواد اولیه و مدیریت فرایندهای تولید بوده است.

مقدار فروش نیز ۱۵% کاهش یافت؛ و تنها به لطف افزایش نرخ فروش بود که مبلغ فروش ۱۳% افزایش یافت.

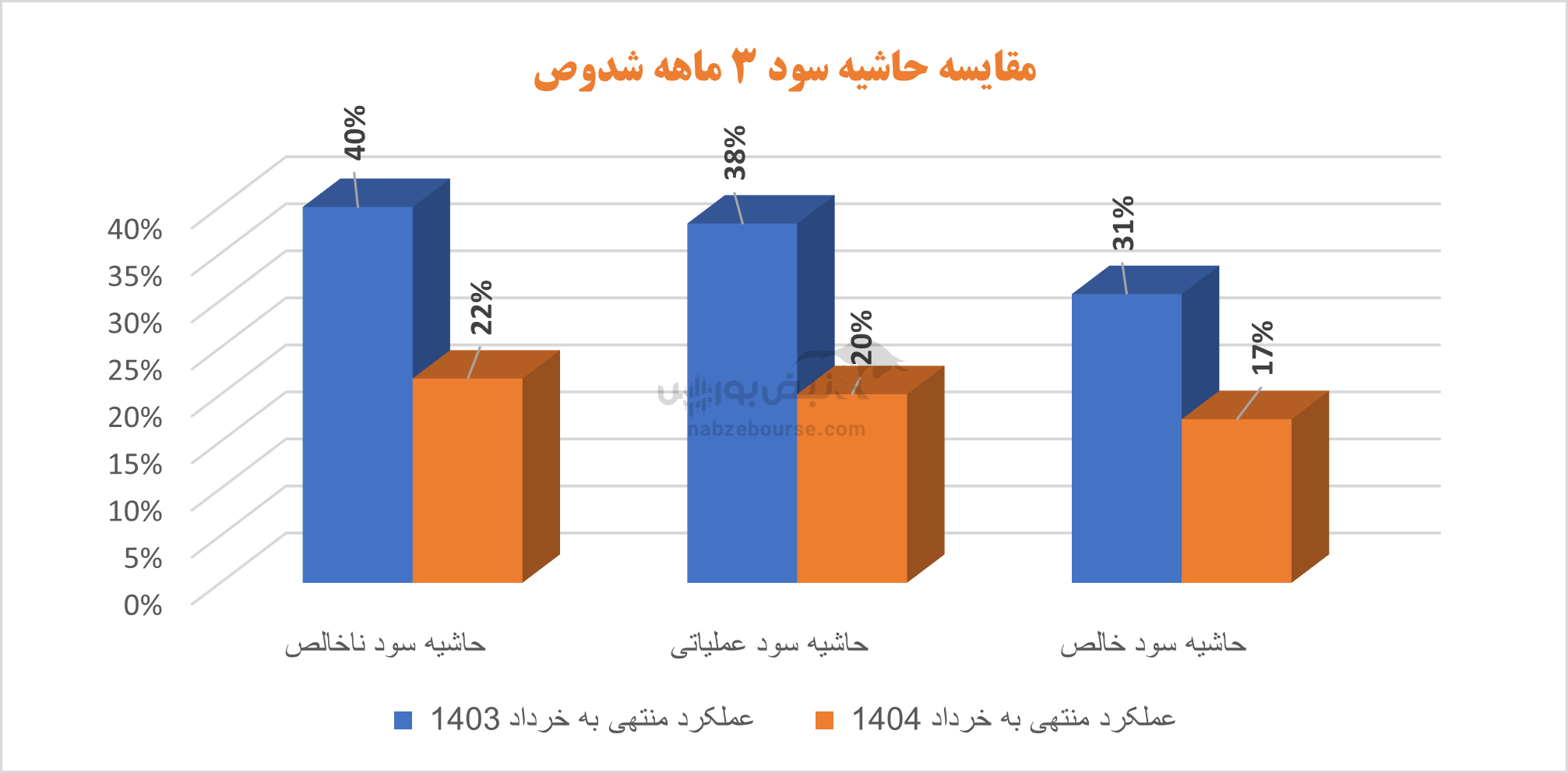

کاهش شدید معیارهای سوآوری به وضوح در نمودار ذیل نمایان است.

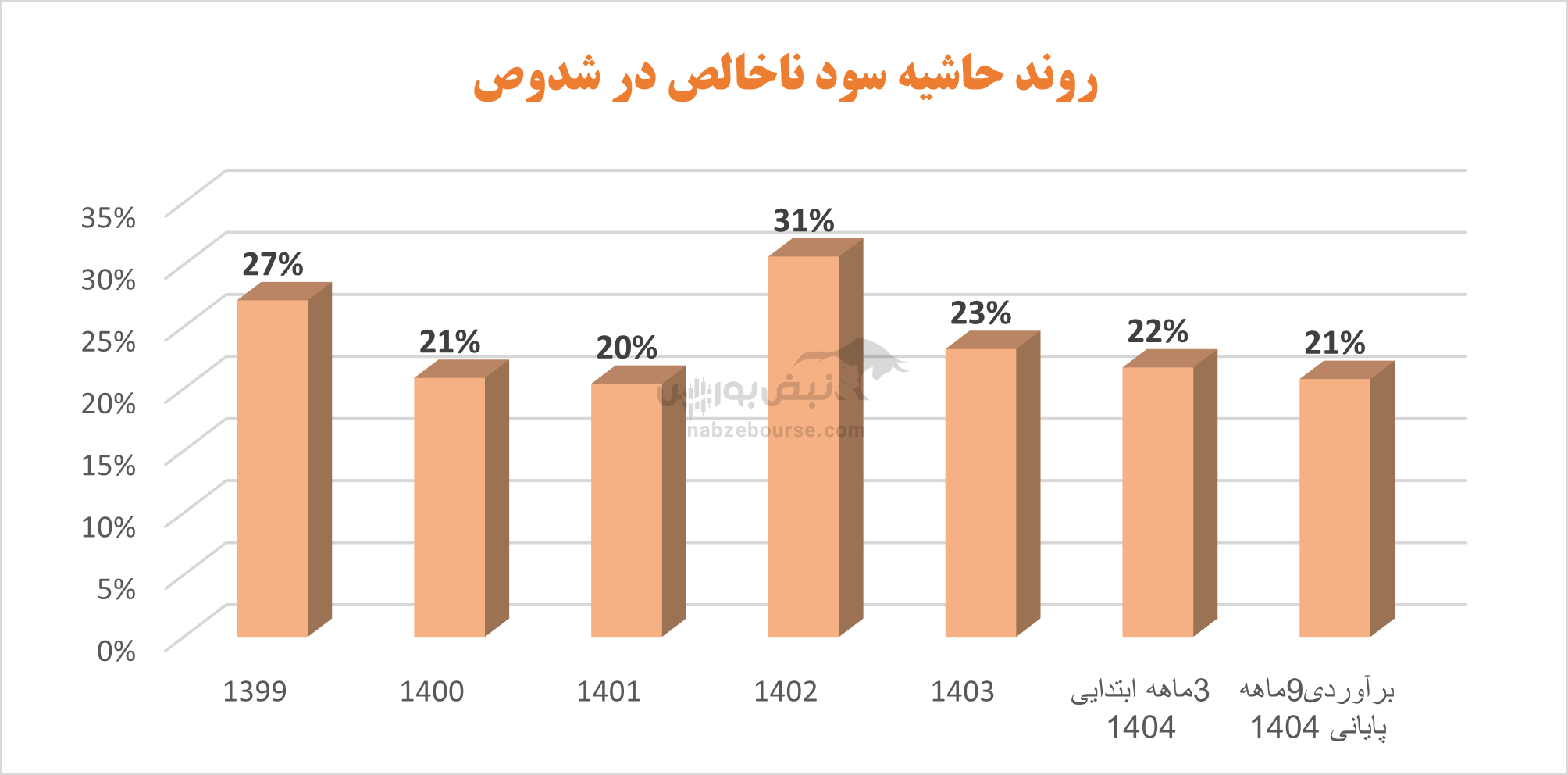

شدوص در سال ۱۴۰۳ عملکرد مطلوبی نداشت. با وجود رشد ۳۴ درصدی درآمد عملیاتی، به دلیل افزایش بیشتر بهای تمام شده، سود خالص تنها ۱۱% رشد کرد و به ۴۸۱ میلیارد تومان رسید.

سود تقسیم شد، اما تولید سقوط کرد

شرکت مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۳ را در تاریخ برگزار نمود و به ازای هر سهم ۶۰۰ ریال بین سهامداران توزیع نمود؛ که معادل ۷۰% سود هر سهم بوده است. این سیاست ممکن است در کوتاهمدت رضایت سهامداران را جلب کند، اما در بلندمدت میتواند سرمایهگذاریهای توسعهای را محدود کند.

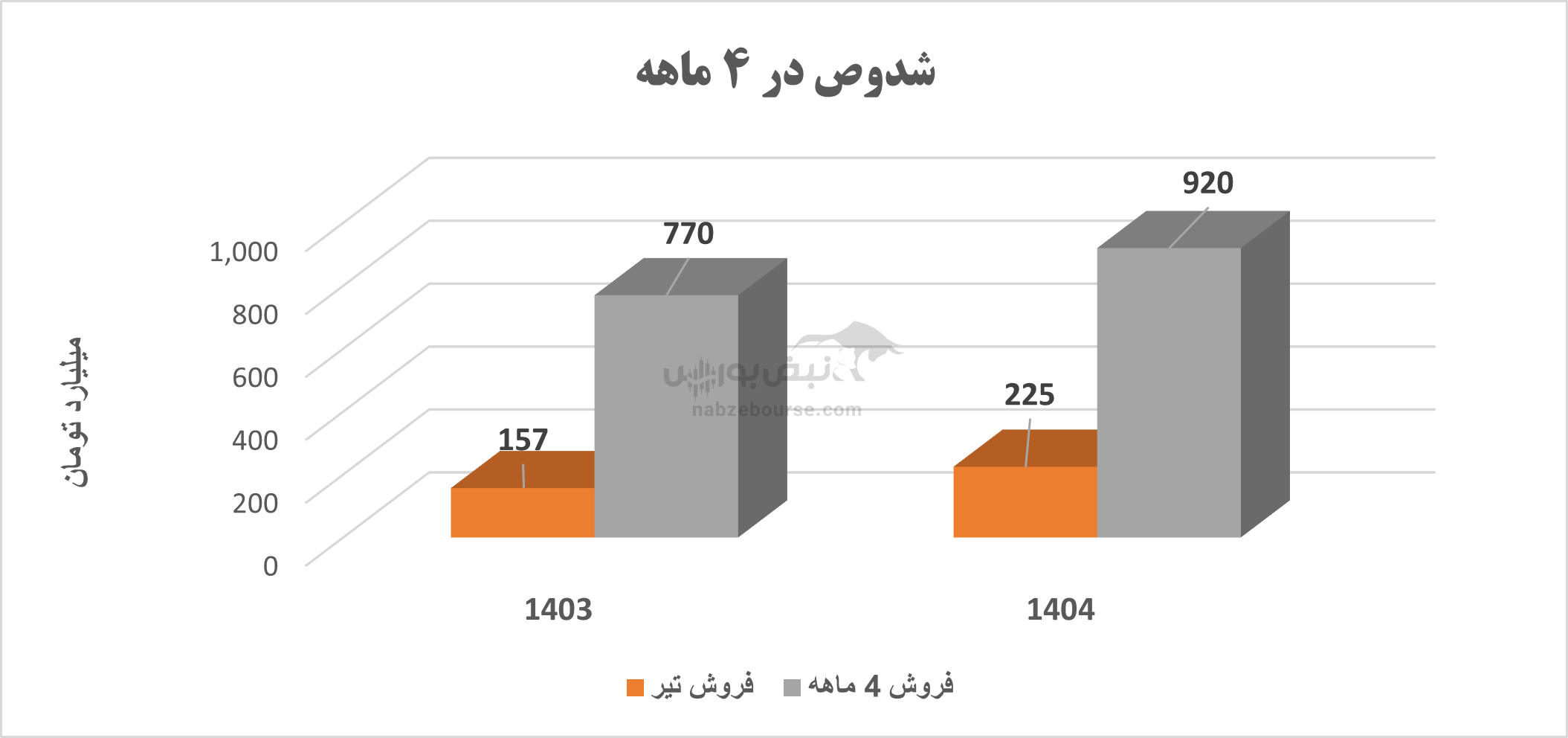

شرکت در ۴ ماهه منتهی به تیر ماه نیز ۹۲۰ میلیارد تومان فروخت که نسبت به دوره مشابه قبل ۱۹% رشد نشان میدهد. در این مدت مقدار تولید ۱۰% و مقدار فروش ۱۱% کاهش داشت.

جمعبندی نهایی: رشد عددی، سقوط واقعی؟

وابستگی شدید به صنایع خاص مانند صنایع لاستیک سازی و خودروسازی، نوسانات نرخ ارز، عدم کنترل بهینه هزینههای تولید، فرسودگی تجهیزات تولید، رقابت شدید داخلی و ... همچنان از چالشهای پیش روی علی کدخداشهریاری در جایگاه سکانداری شدوص است.

شدوص در سال ۱۴۰۳ و بهار ۱۴۰۴، با وجود رشد ظاهری در برخی شاخصها، نتوانسته به سودآوری پایدار و رشد عملیاتی واقعی دست یابد. مدیریت فعلی باید بهجای اتکا به افزایش نرخ فروش، به سمت تحول در ساختار تولید، کنترل هزینهها، نوسازی تجهیزات و تنوع بازارها حرکت کند. در غیر این صورت، رشد عددی فعلی ممکن است در آینده به افت واقعی ارزش شرکت منجر شود...

English (US) ·

English (US) ·