.png) 7 hours ago

1

7 hours ago

1

در حالیکه شرکت پالایش نفت تهران در فصل نخست ۱۴۰۴ با رشد چشمگیر سود خالص مواجه شد، بررسی دقیق صورتهای مالی نشان میدهد این جهش بیشتر وامدار عوامل بیرونی و ناپایدار بوده تا اصلاحات درونسازمانی. افزایش نرخ ارز، رشد قیمت جهانی نفت و سهم بالای درآمدهای غیرعملیاتی، کیفیت سود را زیر سؤال بردهاند. نسبت پایین جریان نقد عملیاتی به سود خالص و جهش نامتناسب هزینههای عمومی و اداری، زنگ هشداری است برای مدیران جدید شتران: سود اگر بر پایههای لرزان بنا شود، دوام نخواهد داشت.

به گزارش نبض بورس، در حالیکه شرکت پالایش نفت تهران در فصل نخست ۱۴۰۴ با رشد چشمگیر سود خالص مواجه شد، بررسی دقیق صورتهای مالی نشان میدهد این جهش بیشتر وامدار عوامل بیرونی و ناپایدار بوده تا اصلاحات درونسازمانی. افزایش نرخ ارز، رشد قیمت جهانی نفت و سهم بالای درآمدهای غیرعملیاتی، کیفیت سود را زیر سؤال بردهاند. نسبت پایین جریان نقد عملیاتی به سود خالص و جهش نامتناسب هزینههای عمومی و اداری، زنگ هشداری است برای مدیران جدید شتران: سود اگر بر پایههای لرزان بنا شود، دوام نخواهد داشت.

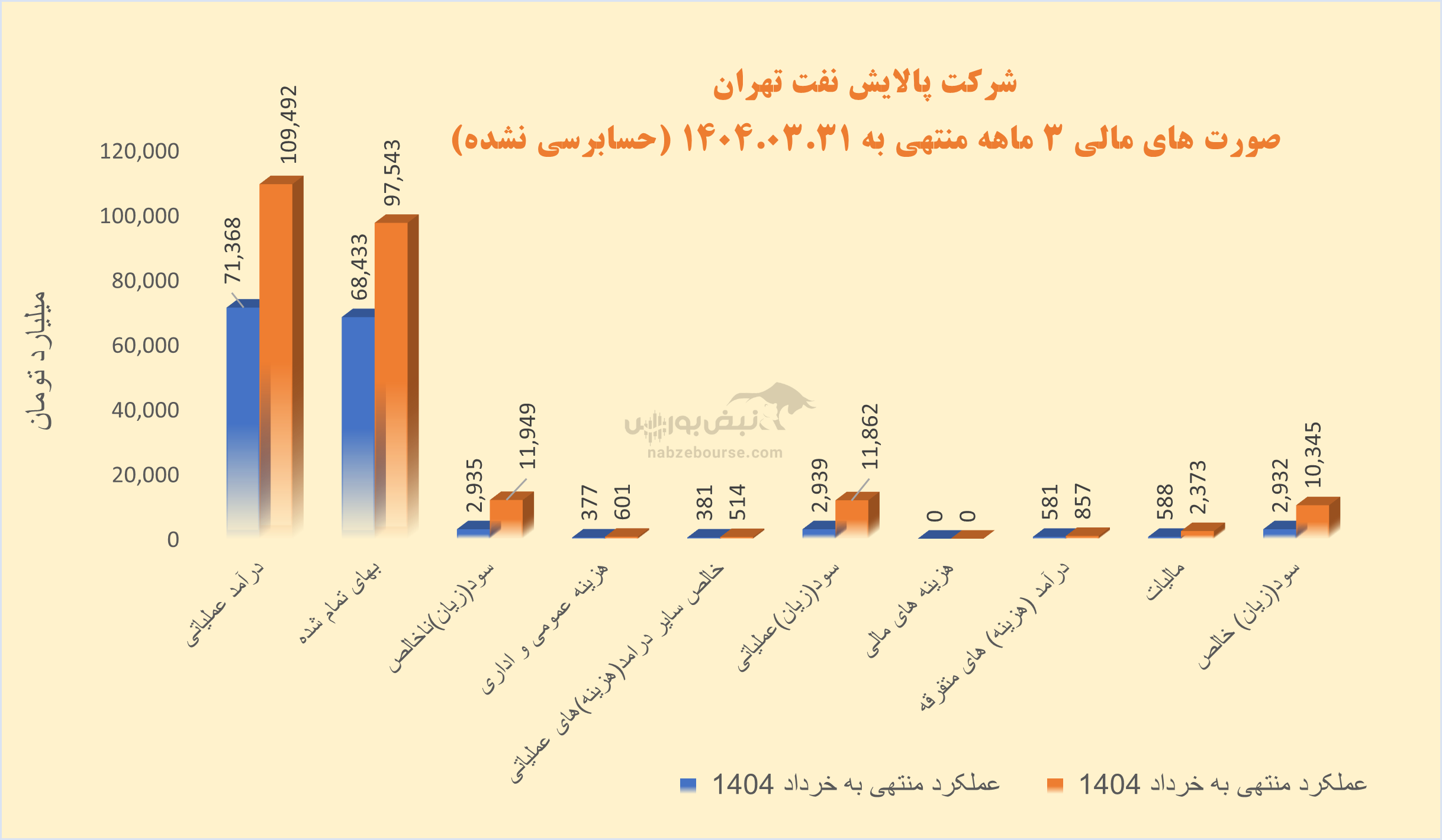

شرکت پالایش نفت تهران سهامداران خود را برای شرکت در مجمع عمومی عادی در روز یکشنبه به تاریخ ۱۲ مرداد ۱۴۰۴ فراخوانده است. سود خالص شتران با مدیریت عاملی عباس محسنی نیکوگفتار در ۳ ماهه منتهی به خرداد ۱۴۰۴ معادل ۱۴ همت گزارش شد و رشد ۲۵۳ درصدی را نسبت به دوره مشابه قبل تجربه نمود. اما این رشد سود چگونه حاصل شد و آیا میتواند پایدار باشد؟ این بار کیفیت سود شتران زیرذره بین نبض بوس قرار گرفت.

عباس محسنی نیکوگفتار از آذر ۱۴۰۳ به عنوان مدیرعامل پالایشگاه نفت بندرعباس منصوب و جایگزین محسن ایران زاد شد.

درآمد عملیاتی ۳ ماهه شتران ۵۳% افزایش داشت و با افزایش پایینتر و معادل ۴۳% در بهای تمام شده، سود عملیاتی با رشد ۳۰۴ درصدی به حدود ۱۲ هزار میلیارد تومان نزدیک شد.

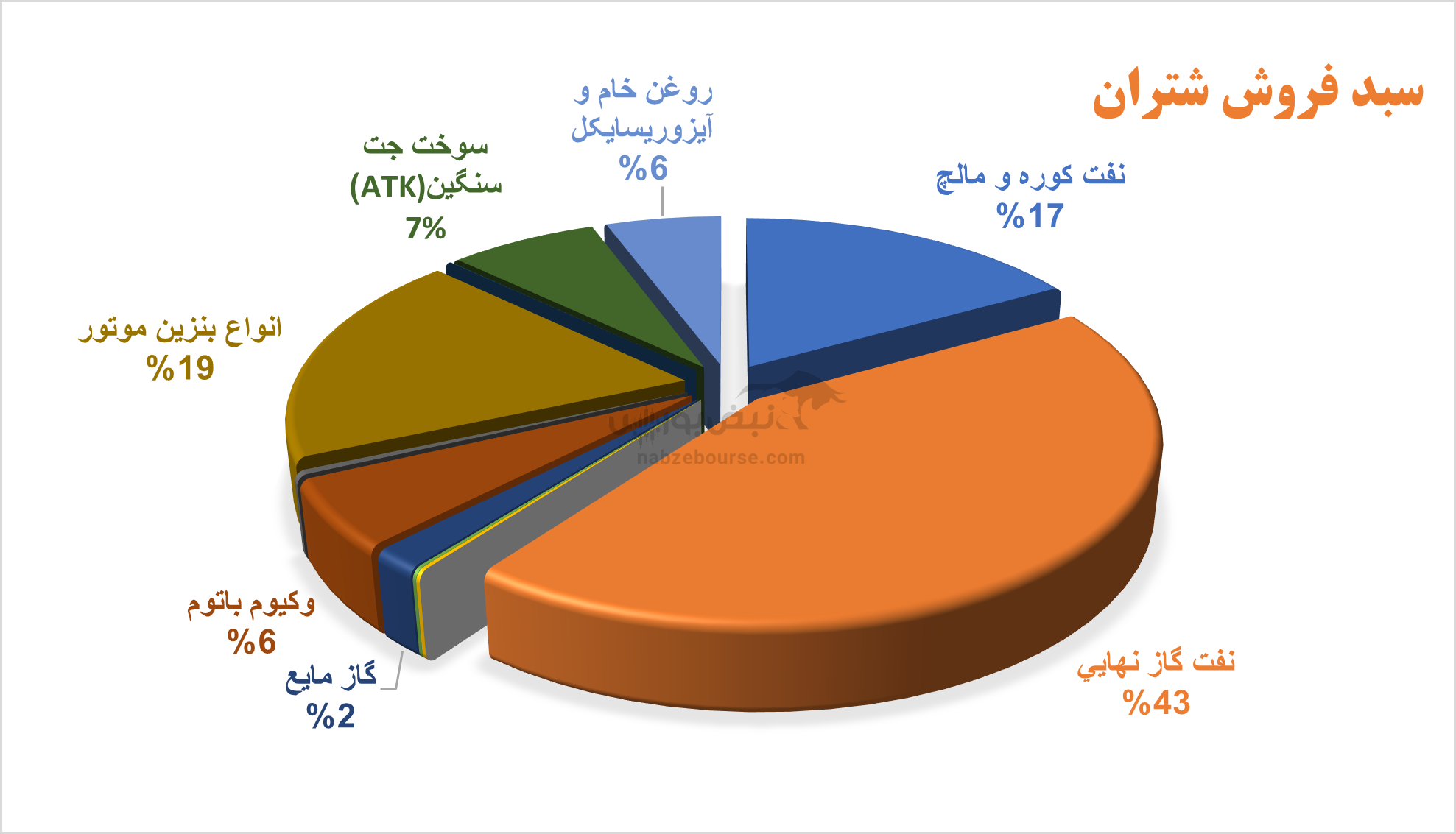

فروش شرکت کاملا داخلی است و عمده فروش از محل نفت گاز، انواع بنزین موتور و نفت کوره و مالچ میباشد. در بهار تولید شرکت با ۳% و مقدار فروش با ۴% رشد همراه بود. رشد فروش عمدتا از افزایش نرخ فروش ناشی شده است.

شتران نزدیک به ۸۵۷ میلیارد تومان نیز درآمد غیرعملیاتی شناسایی کرد. افزایش سهم این بخش از درآمد به دلیل بی ارتباط بودن به عملیات اصلی و عدم استمرار میتواند از کیفیت سود بکاهد.

از دیگر نکات قابل توجه گزارش ۳ ماهه میتوان به افزایش بیش ازنرخ تورم و معادل ۶۰ درصدی هزینههای فروش، عمومی و اداری اشاره نمود که این قلم را به بیش از ۶۰۰ میلیارد تومان رساند.

در نهایت شتران با حدود ۵۴ همت سرمایه ثبتی، به ازای هر سهم ۱۹۲ ریال سود شناسایی کرد که با رشد ۲۵۳ درصدی نسبت به دوره مشابه قبل مواجه شد. این رشد سود عمدتا به لطف افزایش ۶۷ درصدی نرخ تسعیر ارز، کاهش ۱۳ درصدی نرخهای جهانی و افزایش ۴ درصدی عملکرد پالایش نفت خام و افزایش ۵۵ درصدی کرک اسپرد جهانی پالایش نفت خام بوده است که این رشد سود نمیتواند با شدت و حدت پایدار باشد.

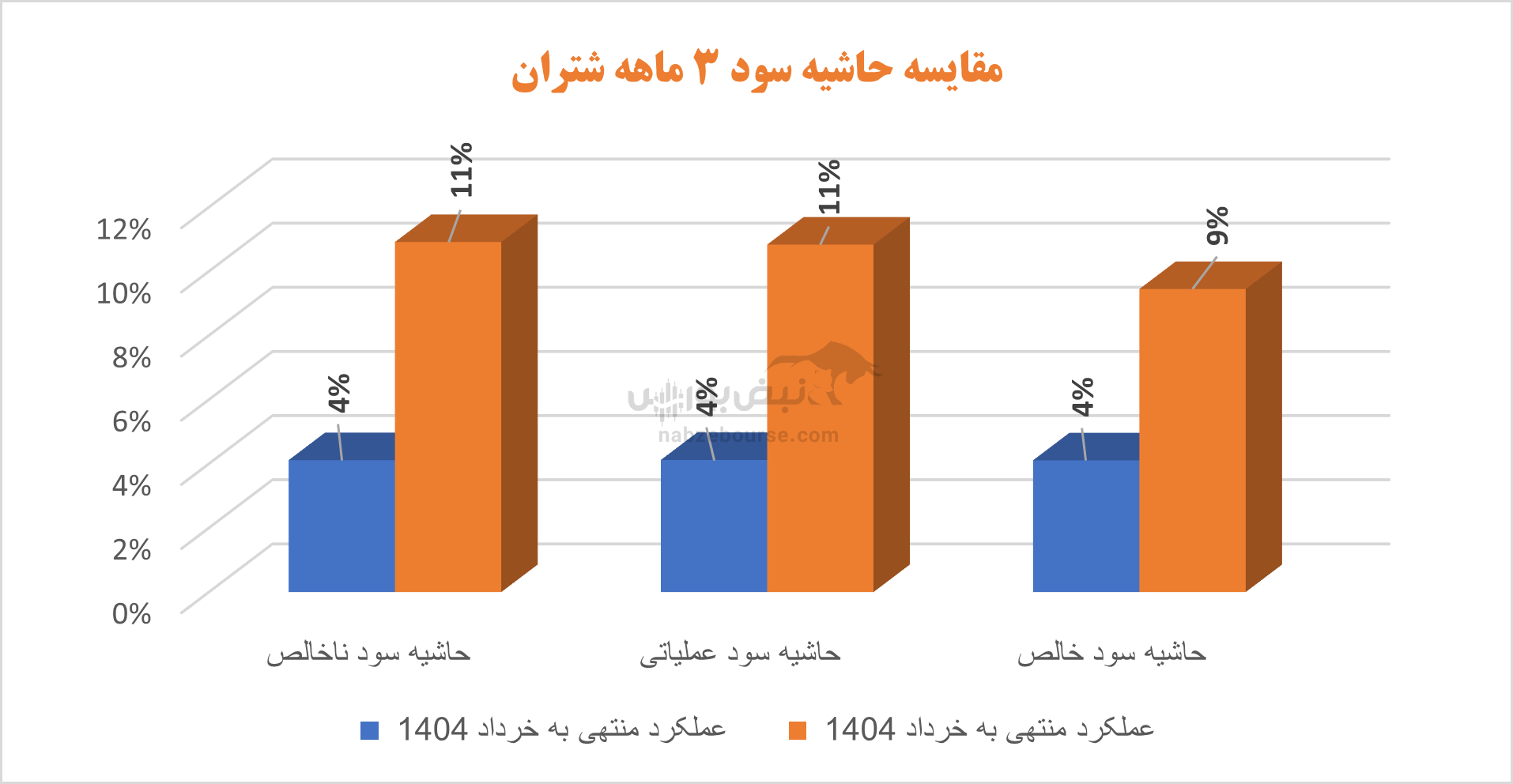

گفتنی است حاشیه سود ناخالص، عملیاتی و خالص شرکت در ۳ ماهه با رشد همراه بوده است.

کیفیت سود شرکت تعریفی ندارد. نسبت جریان نقد عملیاتی به سود خالص یکی از شاخصهای مهم برای ارزیابی کیفیت سود و نقدینگی شرکت است که نشان میدهد که چه مقدار از سود خالص شرکت به صورت نقدی در عملیات آن جریان دارد. این نسبت در ۳ ماهه ۱۴۰۴ معادل ۵۸% بوده است. نسبت زیر ۱ از پایین بودن کیفیت سود حکایت میکند و میتواند نشاندهنده مشکلات نقدینگی باشد، به این معنا که بخش زیادی از سود خالص به صورت غیرنقدی ثبت شده است.

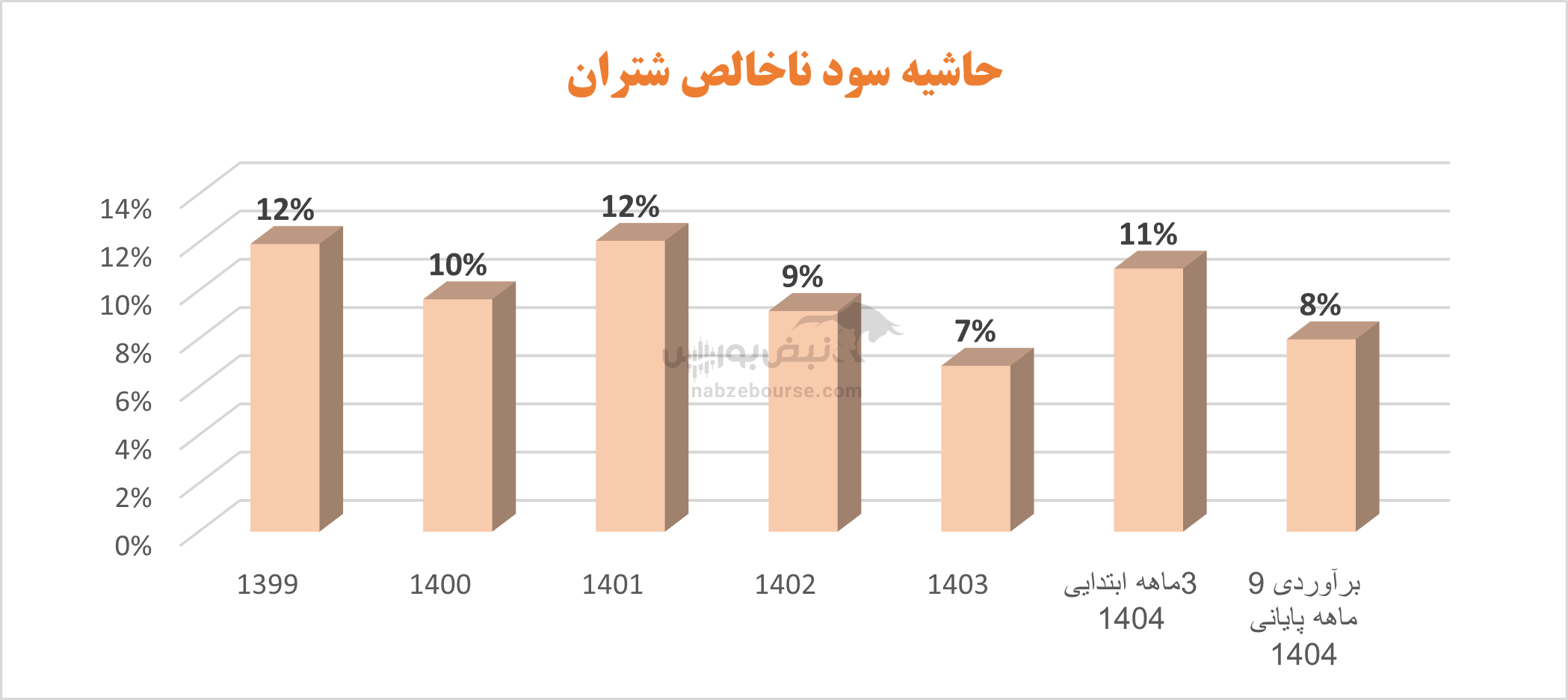

شرکت پس از روند کاهشی حاشیه سود ناخالص در چند سال اخیر، در بهار ۱۴۰۴ موفق به رشد حاشیه سود ناخالص شد.

عملکرد شرکت در سال ۱۴۰۳ چنگی به دل نمیزد. شتران در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، ۳۴۴ همت فروخت و با سرعت بیشتر بهای تمام شده، سود ناخالص با رشد ۱۴ درصدی به ۲۴ همت نزدیک شد. سود عملیاتی نیز به لطف رشد ۱۸۷ درصدی سایر درآمدهای عملیاتی، با ۲۴% رشد به ۲۵ همت رسید. اما در نهایت درآمدهای غیر عملیاتی به عنوان بخش ناپایدار درآمد با کاهش ۵۹ درصدی تا ۳۴۹۲ میلیارد تومان کاهش یافت که همچنان ۱۴% بیشتر از سود عملیاتی شرکت بود. طبیعی است رشد سودی که عمدتا از محل نا پایدار و بی ارتباط به عملیات اصلی شرکت است نمیتواند مستمر باشد. سود خالص شتران در سال ۱۴۰۳ در نهایت با کاهش ۴ درصدی و با ۴۴۷ ریال به ازای هر سهم به کار خود پایان داد.

شتران در مجمع عمومی عادی مربوط به سال ۱۴۰۲، ۲۶۰ ریال به ازای هر سهم بین سهامداران توزیع نمود که معادل ۴۰ درصد سود هر سهم بوده است. به موجب تبصره ماده ۴۵ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران، تخفیف ۵ درصدی خوراک شرکتهای پالایش نفت و میعانات گازی مشروط به اختصاص ۴۰% از سود خالص سالانه این شرکتها به حساب اندوخته سرمایهای مخصوص طرحهای کیفی سازی و توسعه زنجیره پایین دستی همان شرکت است. در نتیجه سقف تقسیم سود پالایشیها نمیتواند بیش از ۶۰% باشد.

شرکت پالایش نفت تهران در سهماهه ابتدایی سال ۱۴۰۴ عملکرد مالی چشمگیری از خود نشان داد و سود خالص آن با رشد ۲۵۳ درصدی به ۱۴ همت رسید. با وجود این جهش قابل توجه، بررسی دقیقتر نشان میدهد که این رشد بیش از آنکه ریشه در اصلاحات ساختاری یا مدیریت اثربخش داشته باشد، ناشی از عوامل بیرونی و ناپایدار بوده است؛ از جمله افزایش نرخ ارز، رشد قیمتهای جهانی نفت و کرک اسپرد، که همگی در کنترل شرکت نیستند.

اگرچه حاشیه سود ناخالص شرکت پس از چند سال افت، در بهار ۱۴۰۴ بهبود یافته، اما افزایش شدید هزینههای فروش، عمومی و اداری، کیفیت پایین سود، وابستگی فروش شرکت به بازار داخلی و ترکیب محصولاتی همچون بنزین و نفت کوره، در کنار محدودیتهای تأمین خوراک، فرسودگی تجهیزات و مسائل زیستمحیطی، مواردی هستند که باید با مدیریت جدید تحت کنترل درآیند.

در مجموع، هرچند صورتهای مالی نشانگر یک فصل درخشان برای شتران هستند، اما استحکام بنیادهای این رشد همچنان مورد تردید است. پایداری سود مستلزم کاهش وابستگی به درآمدهای غیرعملیاتی، ارتقاء کیفیت سود، بهینهسازی هزینهها و اتکا به عوامل درونسازمانی است. موفقیت واقعی زمانی حاصل میشود که شرکت از مسیر اصلاحات ساختاری و رشد پایدار عبور کند، نه صرفاً با بهرهبرداری از فرصتهای مقطعی بازار.

English (US) ·

English (US) ·