.png) 5 hours ago

1

5 hours ago

1

سود خالص شرکت پتروشیمی تندگویان با سکانداری سید رضا قاسمی شهری در ۱۲ ماهه ۱۴۰۳ به میزان ۶۳% سقوط کرد و به ۱۷۳۳ میلیارد تومان رسید. شگویا را با عینک نبض بورس ببینید.

به گزارش نبض بورس، سود خالص شرکت پتروشیمی تندگویان با سکانداری سید رضا قاسمی شهری در ۱۲ ماهه ۱۴۰۳ به میزان ۶۳% سقوط کرد و به ۱۷۳۳ میلیارد تومان رسید. شگویا را با عینک نبض بورس ببینید.

-

برای مشاهده آخرین و جدیدترین اخبار بورس فیلترشکن را روشن کنید و اینجا کلیک کنید.

در این گزارش خواهیم دید که شاخصهای سودآوری شرکت پتروشیمی تندگویان، زیرمجموعه صنایع پتروشیمی خلیج فارس، بزرگترین تولید کننده محصولات انحصاری و استراتژیک پلی اتیلن ترفتالات (PET) و اسید ترفتالیک خالص (PTA) چگونه به کمتر از نیمی از دوره مشابه قبل سقوط کردهاند!

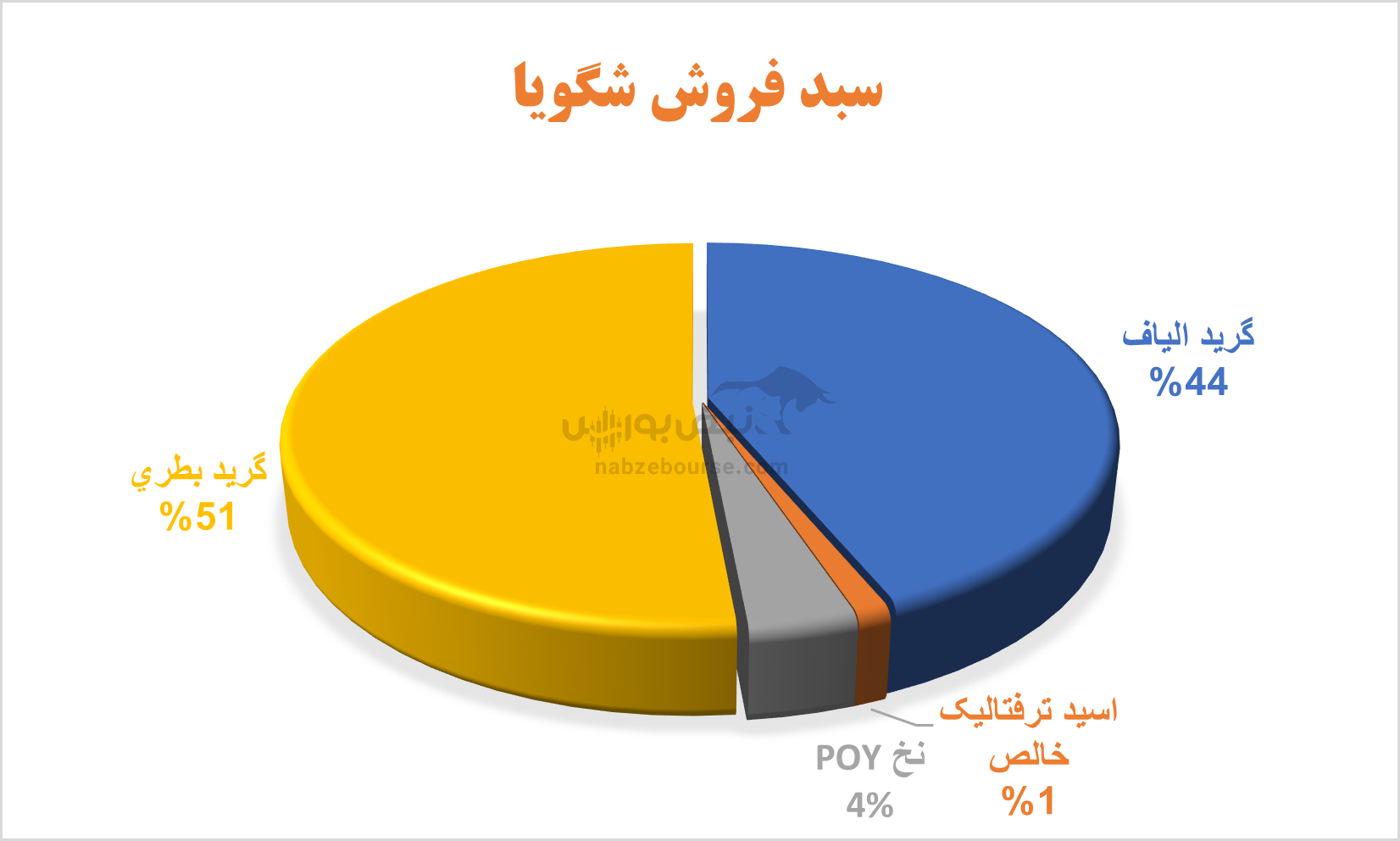

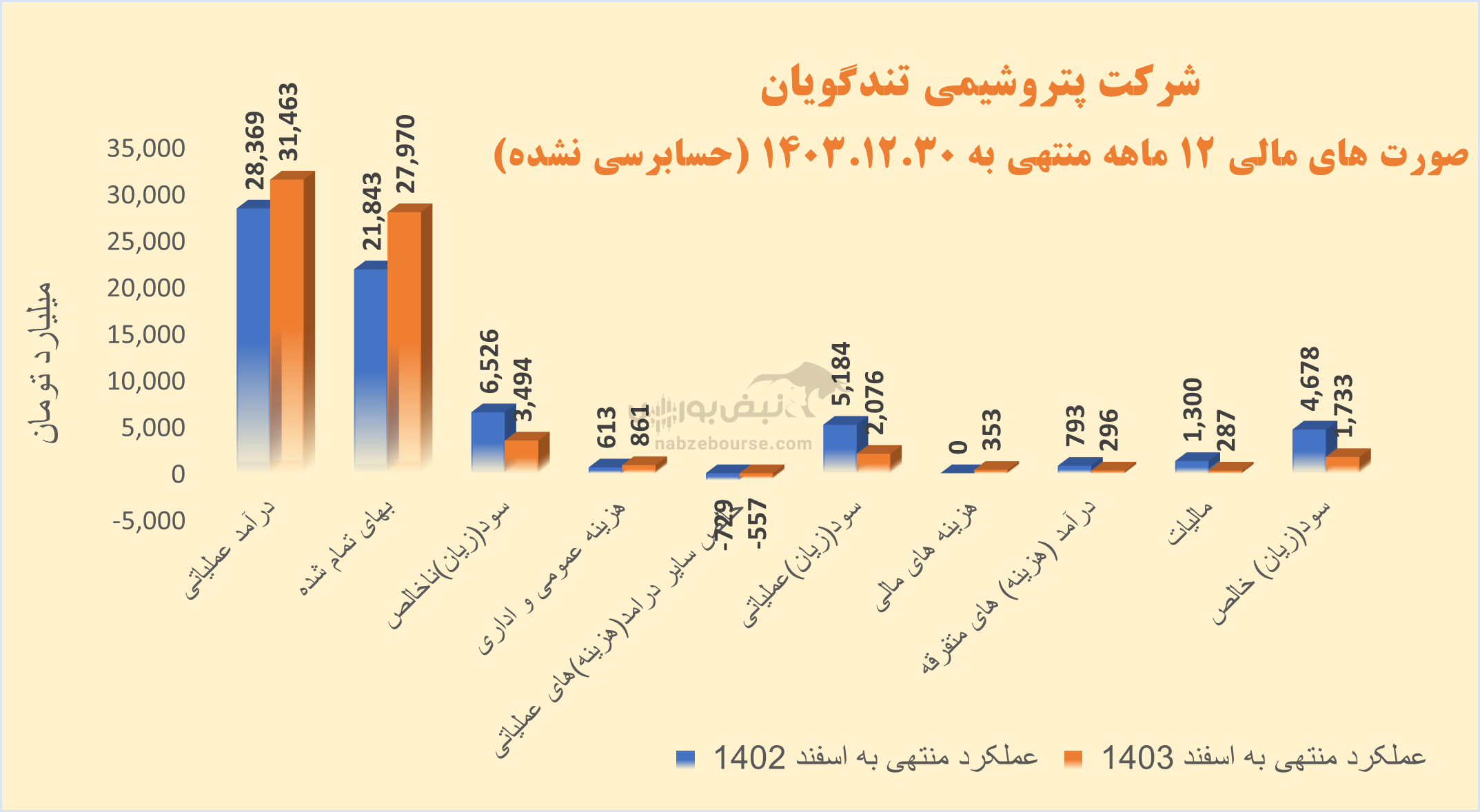

فروش شرکت کاملا داخلی است. درآمد عملیاتی ۱۲ ماهه به مبلغ ۳۱.۴ همت گزارش شد که نسبت به دوره مشابه قبل تنها ۱۱% رشد داشت. عمده سبد فروش محصولات شرکت به دو محصول گرید بطری و گرید الیاف مربوط میشود.

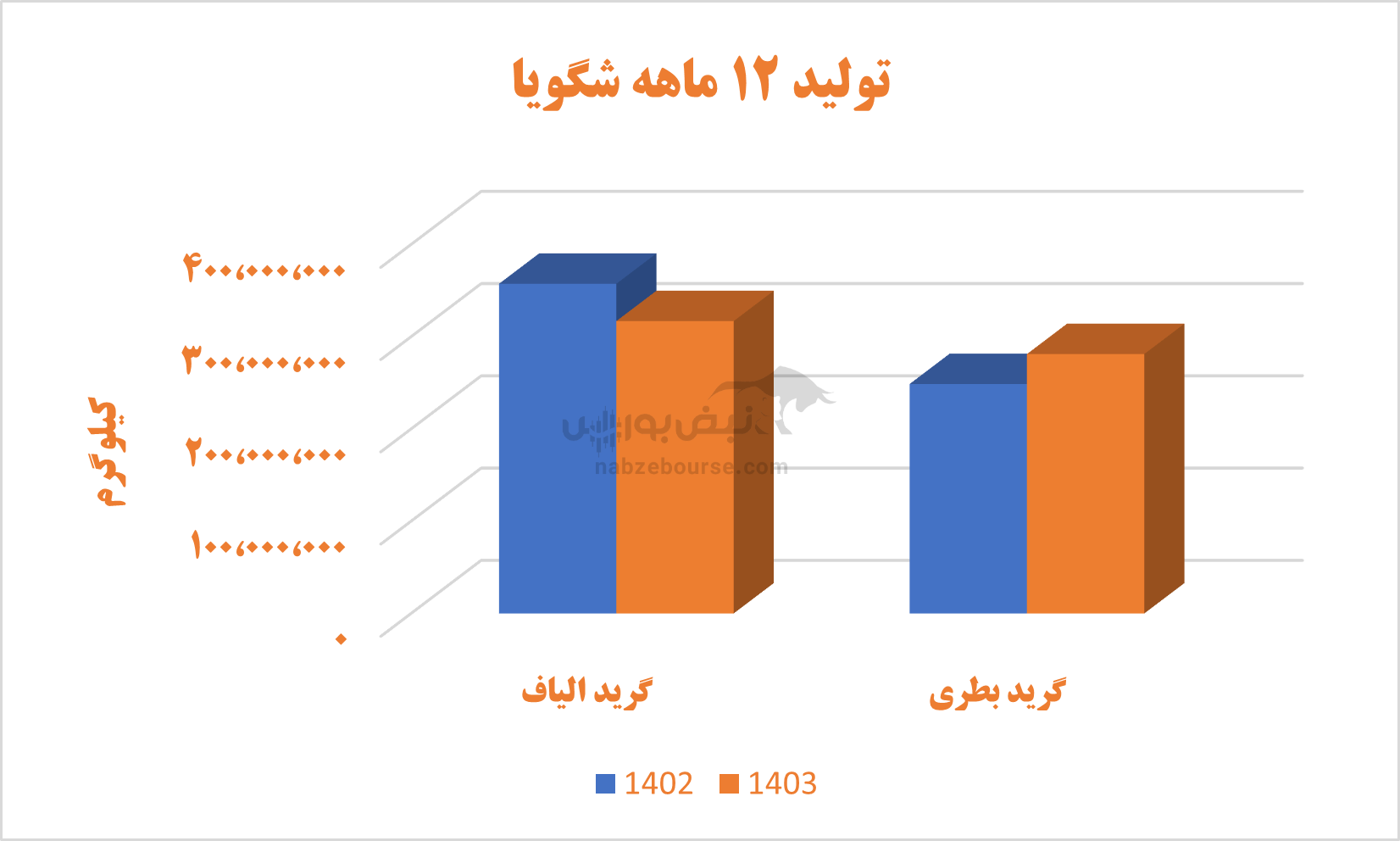

در ۱۲ ماهه ۱۴۰۳، مقدار تولید گرید الیاف ۱۱% کاهش و مقدار فروش آن ۸% کاهش داشته است. همچنین آمار تولید و فروش شرکت از رشد ۱۳ درصدی مقدار تولید گرید بطری و رشد ۳ درصدی مقدار فروش آن حکایت میکند. در مجموع مقدار فروش با کاهش ۲ درصدی همراه بود.

رشد نرخ فروش تعریفی نداشت. گرید الیاف با متوسط ۱۶% رشد معادل ۴۶۲،۳۴۳ ریال به ازای هر کیلوگرم و گرید بطری نیز با ۱۴% رشد معادل ۵۶۵,۰۶۱ ریال به ازای هر کیلوگرم فروش رفت.

از طرف دیگر بهای تمام شده ۲۸% افزایش یافت و سود ناخالص را با ۴۷% کاهش به حدود ۳.۵ همت رساند.

سود عملیاتی شرکت نیز ۶۰% افت داشت و به مبلغ حدود ۲.۱ همت سقوط کرد.

از دیگر نکات قابل توجه گزارش ۱۲ ماهه میتوان به شناسایی ۳۵۳ میلیارد تومان هزینه مالی اشاره نمود. این در حالیست که شرکت در سال ۱۴۰۲ هزینه مالی شناسایی نکرده بود. وقتی عملیات شرکت خوب پیش نمیرود افزایش هزینههای مالی میتواند به افزایش ریسک مالی شرکت منجر شود.

در نهایت سود خالص شرکت حدود ۱۷۰۰ میلیارد تومان ثبت گردید که از کاهش قابل توجه ۶۳ درصدی نسبت به دوره مشابه قبل حکایت میکند.

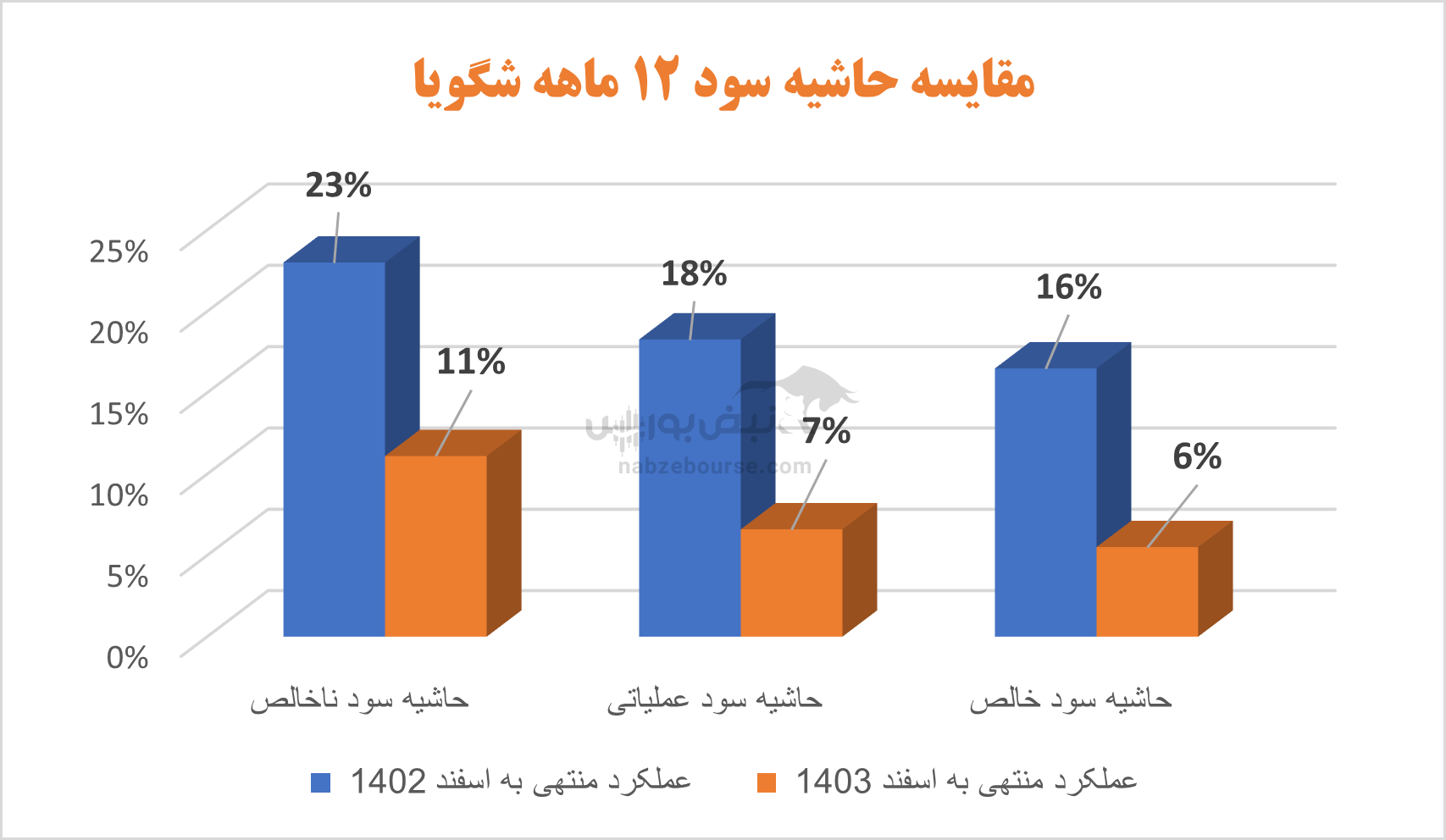

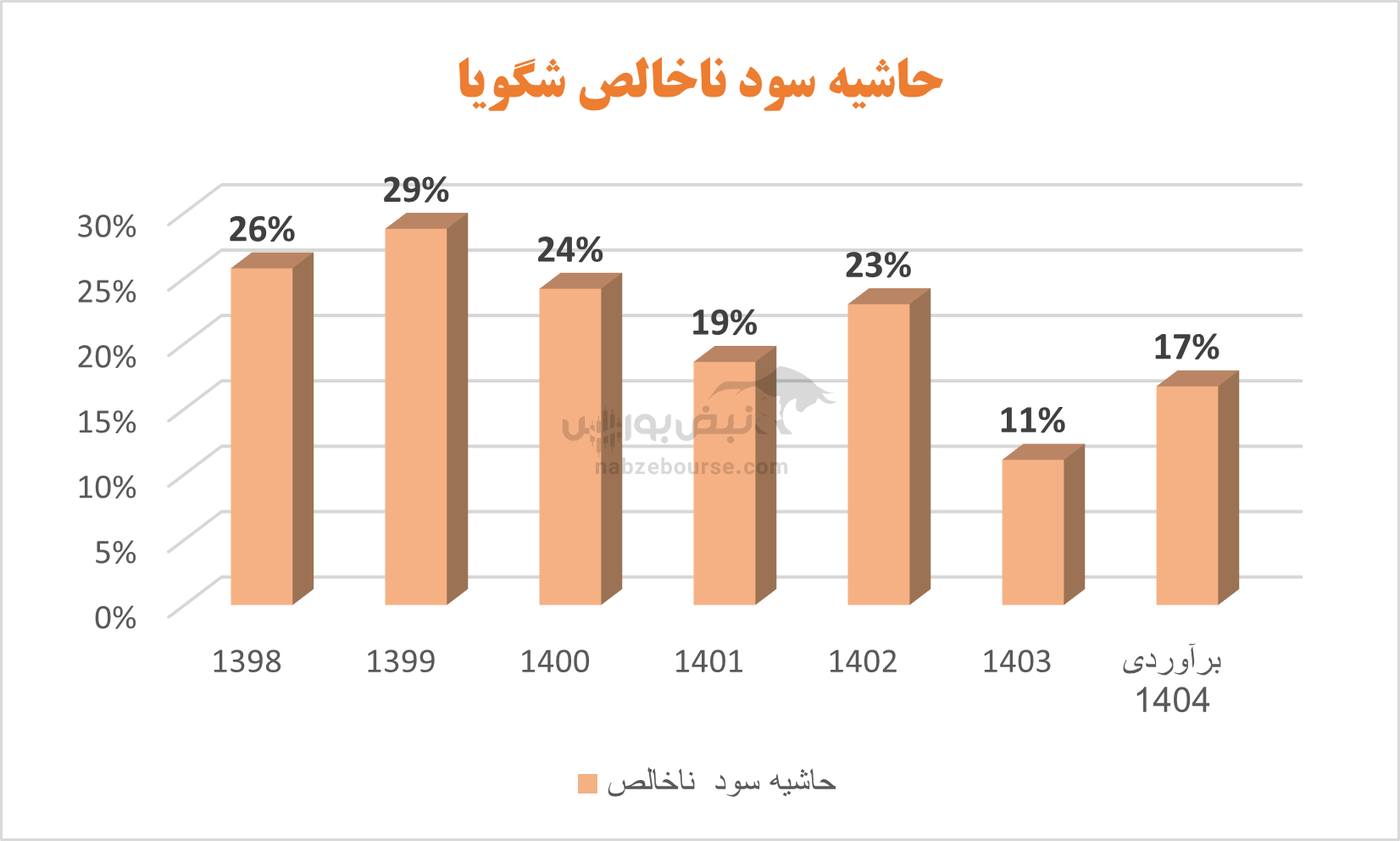

حاشیه سود ۹ ماهه کاهش شدیدی را تجربه کرد. به نحوی که حاشیه سود نا خالص از ۲۳% در ۱۲ ماهه ۱۴۰۳ به ۱۱% در ۱۲ ماهه ۱۴۰۳ و حاشیه سود خالص نیز از ۱۶% به تنها ۶% رسید.

پتروشیمی تندگویان تا کنون در خصوص کاهش سود ۱۲ ماهه توضیحی ارائه نداده است، اما شرکت عملکرد درخشان دوره ۹ ماهه را ناشی ازافزایش نرخهای خوراک دریافتی و اعمال مصوبه ۶۲۱ شورای رقابت بابت افزایش نرخ یوتیلیتی دریافتی از شرکت فجر انرژی خلیج فارس برای سالهای ۱۴۰۲ و ۱۴۰۳ دانسته بود. همچنین بر رشد ۷ درصدی متوسط نرخ فروش شرکت در مقابل افزایش ۳۰ درصدی نرخ بهای تمام شده تاکید داشت.

درسال ۱۴۰۳ شرکت تخمین زده بود که ۲۹.۶ همت بفروشد، اما توانست ۹۶ درصد بودجه خود رامحقق کند و ۲۸.۴ همت درآمد عملیاتی به ثبت برساند.

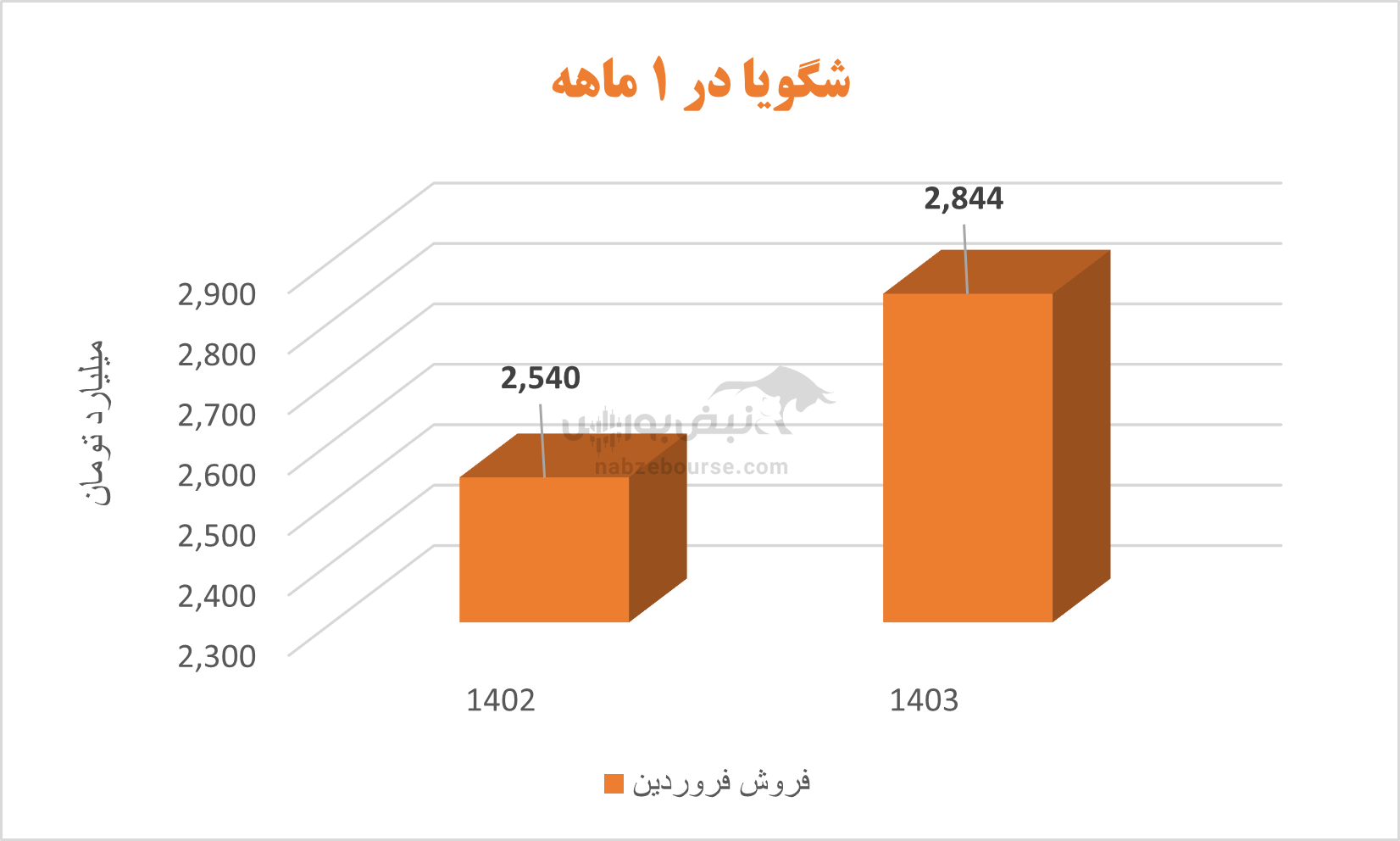

سالی که نکوست از بهارش پیداست! فروش فروردین در سال ۱۴۰۴ نسبت به فروردین ۱۴۰۳، ۱۲% رشد نشان میدهد، اما ناشی از افزایش نرخ فروش است. مقدار فروش ۲۳% کاهش داشت.

English (US) ·

English (US) ·