.png) 2 hours ago

1

2 hours ago

1

به گزارش نبض بورس، در آستانه برگزاری نوبت دوم مجمع عمومی شرکت تولیدی و صنعتی درخشان تهران، عملکرد مدیریتی سید ابوالقاسم عسگربیک زیر ذرهبین قرار گرفته است؛ مدیریتی که با کاهش چشمگیر تولید، افت شدید فروش، افزایش ریسک مالی و سودآوری غیرپایدار، بیش از آنکه نشانهای از رشد باشد، تصویری از رکود و ناکارآمدی را به نمایش گذاشته است.

شرکت تولیدی و صنعتی درخشان تهران سهامداران خود را جهت شرکت در نوبت دوم مجمع عمومی عادی سالیانه در روز دوشنبه به تاریخ ۲۷ مرداد ۱۴۰۴ فراخوانده است. بدین بهانه کارنامه مردودی سید ابوالقاسم عسگربیک را در پدرخش با نبض بورس بررسی کنید. سید ابوالقاسم عسگربیک از سال ۱۴۰۲ به عنوان مدیرعامل تولیدی و صنعتی درخشان منصوب شده است.

حکایت یک سودآوری ناپایدار

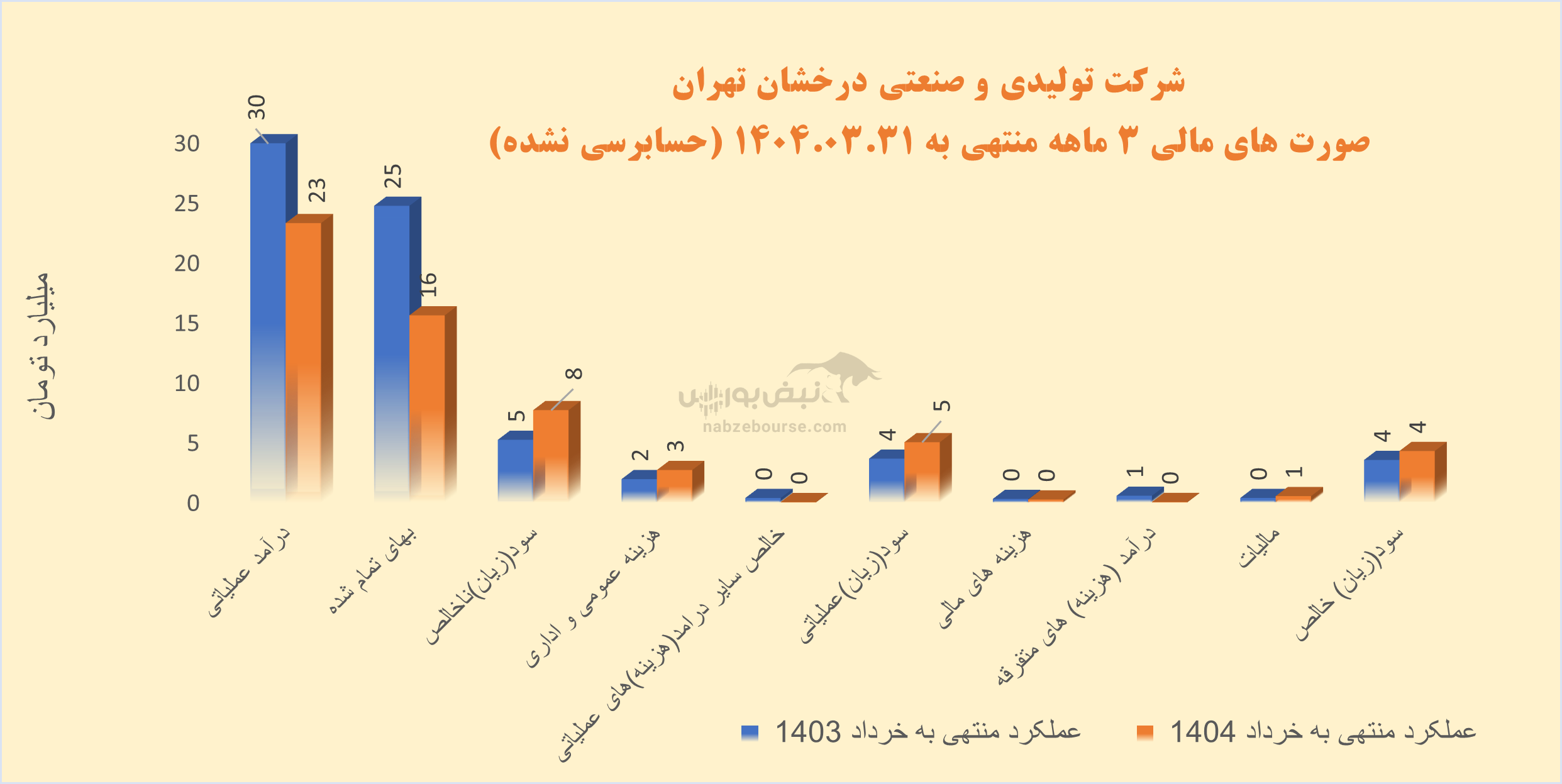

درآمد عملیاتی ۳ ماهه پدرخش با ارزش بازار ۳۰۰ میلیارد تومان، ۲۲% کاهش داشت و با کاهش معادل ۳۷% در بهای تمام شده، سود عملیاتی با رشد ۳۸ درصدی به حدود ۵ میلیارد تومان رسید.

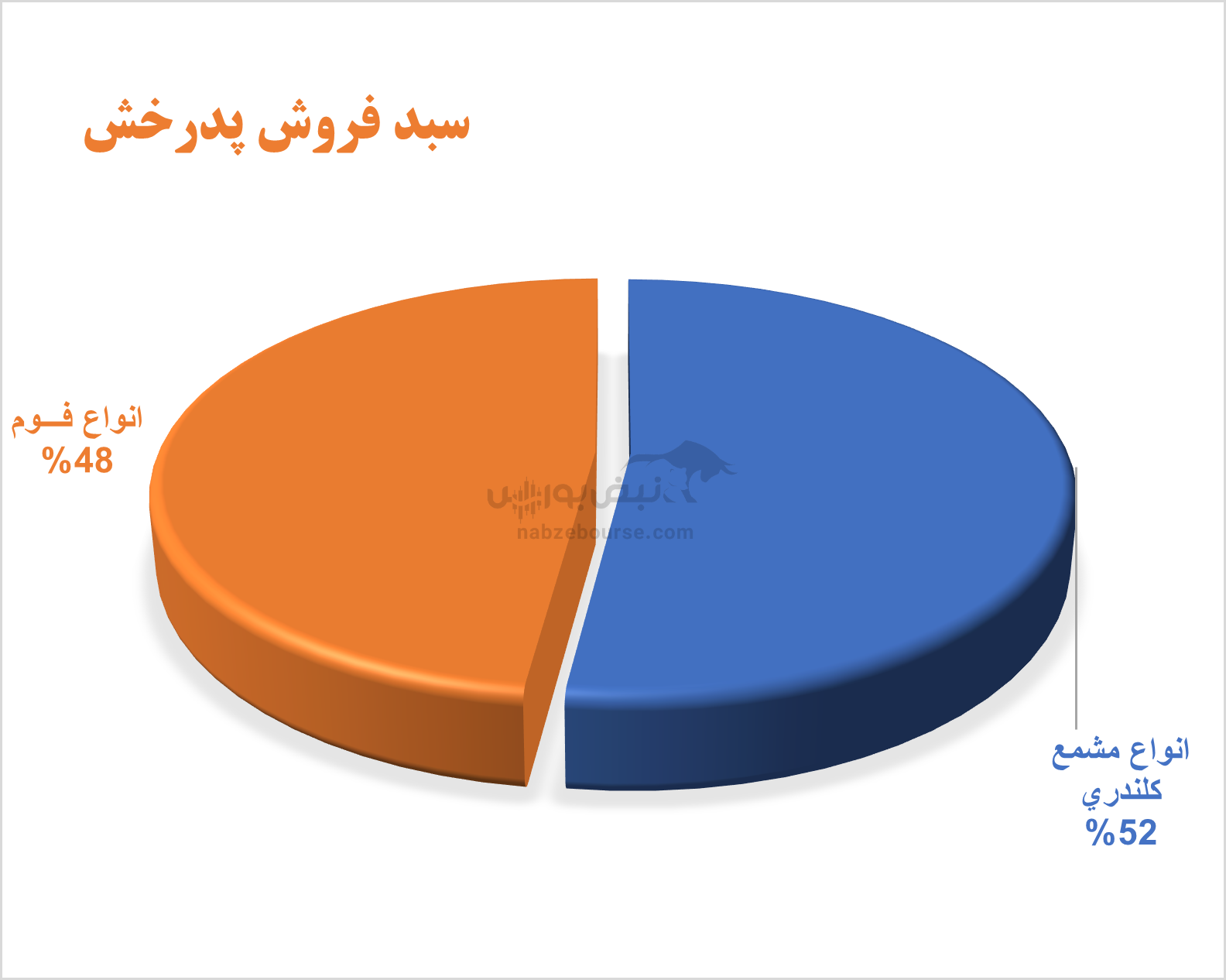

کمتر از ۵۰% فروش شرکت صادراتی است و محصولات اصلی شرکت متشکل است از انواع مشمع کلندری و انواع فوم. در بهار ۱۴۰۴ مقدار تولید با ۱۷% کاهش و مقدار فروش با ۵۱% کاهش مواجه شد...

رشد سود شرکت عمدتا از کاهش مقدار تولید و فروش ناشی شده و این رشد سودآوری از عدم کنترل کارای هزینههای تولید حکایت میکند.

هزینههای مالی ۱۶% رشد داشت و از ۲۴۰ میلیون تومان عبور کرد. در نهایت سودخالص شرکت با رشد ۲۱ درصدی به ۴ میلیارد تومان رسید.

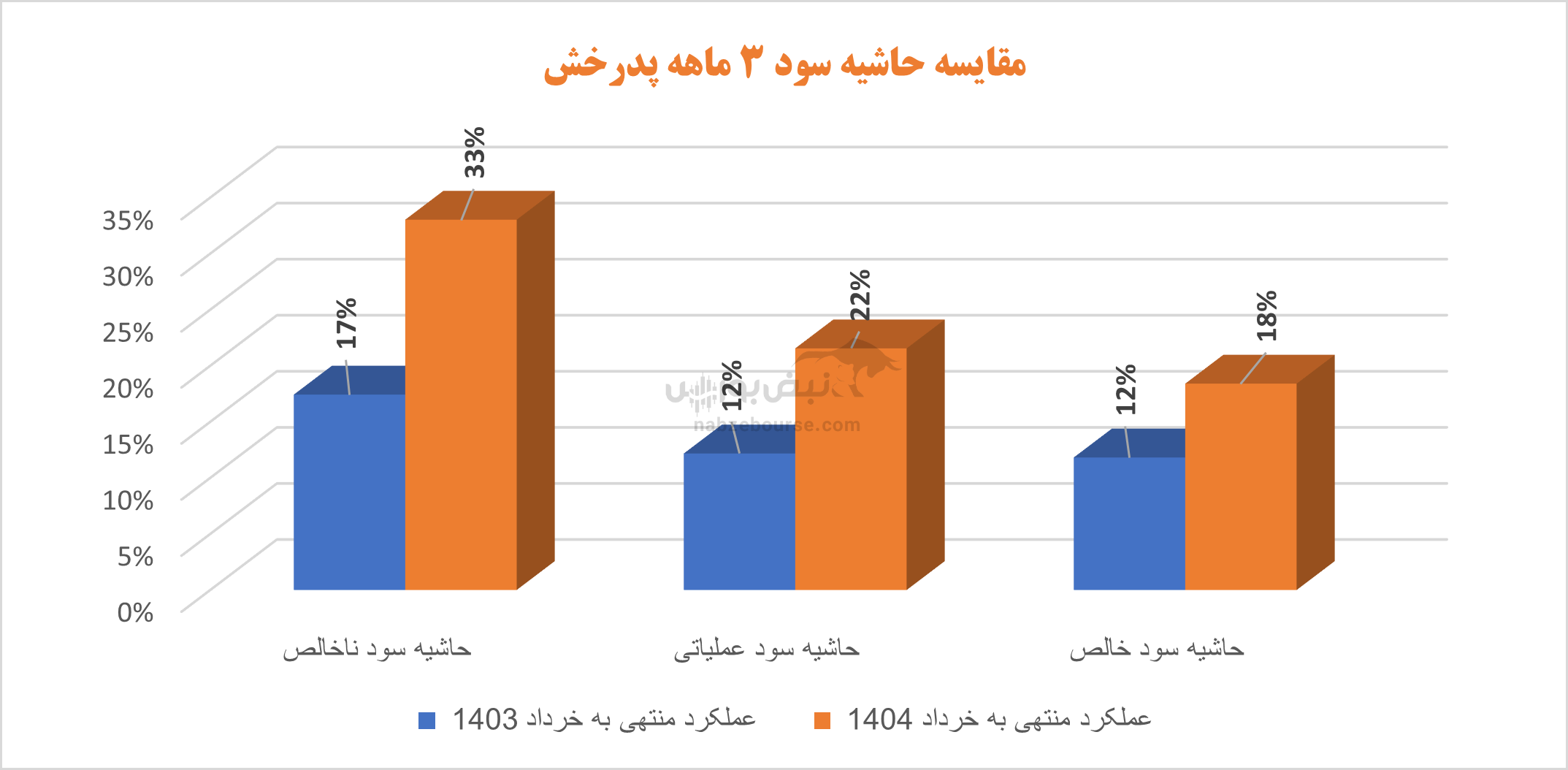

گفتنی است حاشیه سود ناخالص، عملیاتی و خالص شرکت در ۳ ماهه با رشد همراه بوده است. رشدی که ازکاهش تولید و فروش حاصل شد و طبعا نمیتواند پایدار باشد.

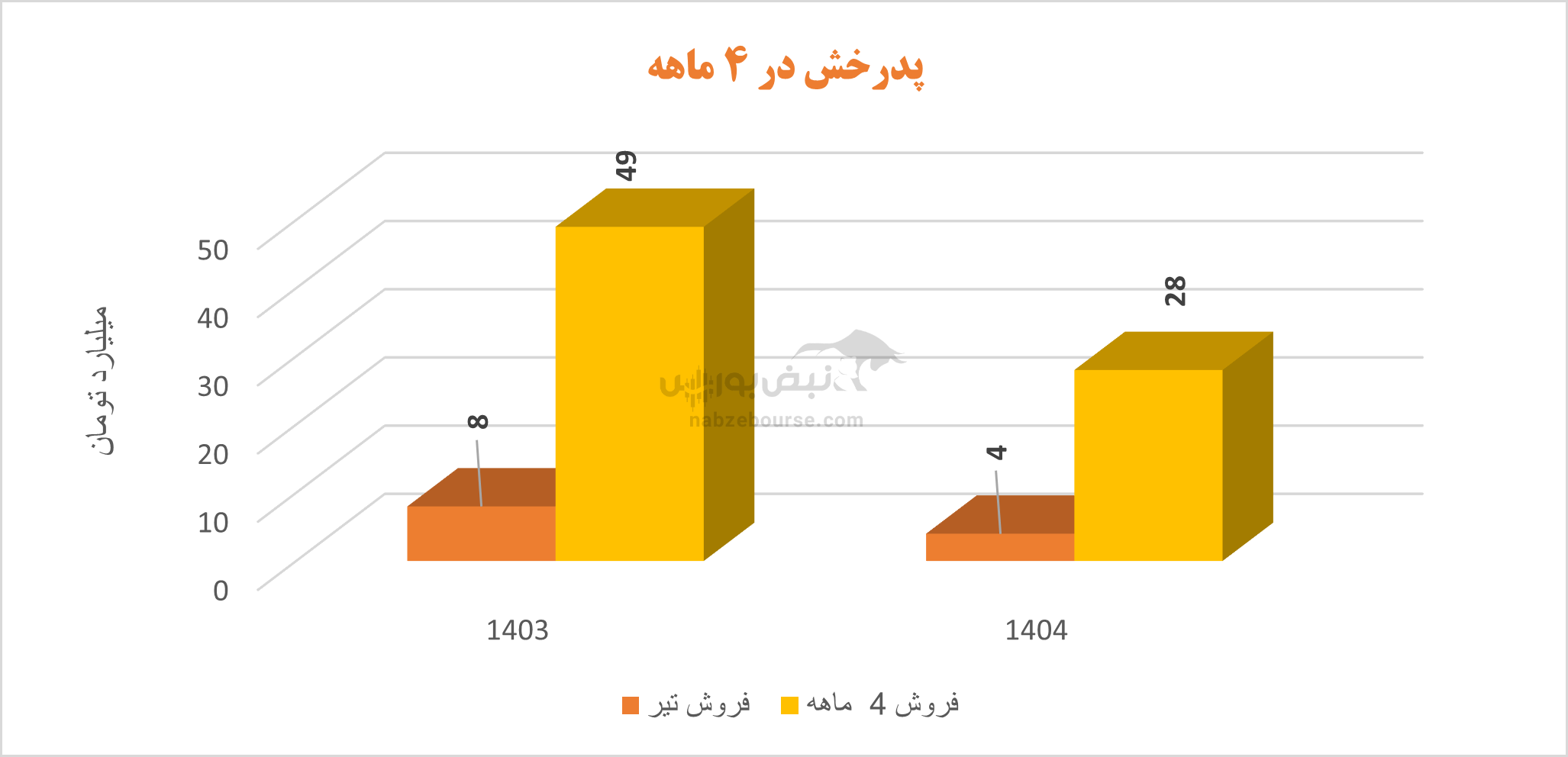

شرکت در تیر ماه ۴ میلیارد تومان و در ۴ ماهه ۲۸ میلیارد تومان فروخت که نسبت به ۴ ماهه مشابه قبل ۴۳ درصد کاهش داشت. مقدار فروش نیز با افت ۶۳ درصدی همراه بود.

عملکرد سالانه؛ رشد محدود و ریسک بالا

پدرخش در ۱۲ ماهه منتهی به پایان اسفند ۱۴۰۳ نیز عملکرد جالبی نداشت. با افزایش ۱۵ درصدی درآمد عملیاتی و افزایش بیشتر و ۱۶ درصدی بهای تمام شده، سود عملیاتی تنها با ۹% رشد همراه شد؛ و با جهش حدود ۶۰ درصدی هزینههای مالی و افزایش ریسک مالی و همچنین شناسایی هزینههای غیر عملیاتی، سود خالص تنها با ۴ درصد رشد همراه و به ۳۶ میلیارد تومان نزدیک شد.

شرکت در مجمع عمومی عادی سالیانه مربوط به سال ۱۴۰۲، ۱۵۰ ریال معادل ۳۱% سود هر سهم را میان سهامداران تقسیم نمود.

چالشهای ساختاری و مدیریتی تا کجا ادامه خواهد داشت؟

شرکت تولیدی و صنعتی درخشان تهران تحت مدیریت سید ابوالقاسم عسگربیک با کاهش چشمگیر در تولید و فروش مواجه شده است. در فصل بهار ۱۴۰۴، مقدار فروش ۵۱٪ و در چهارماهه نخست سال ۶۳٪ کاهش یافت. اگرچه سود عملیاتی و خالص رشد داشتهاند، این رشد ناشی از افت فعالیتهای عملیاتی و کنترل هزینههاست، نه توسعه واقعی کسبوکار. افت فروش را میتوان ناشی از افت تقاضا، رقابت شدید و مشکلات در زنجیره تامین باشد...

افزایش قابل توجه هزینههای مالی، عدم تنوع بازار فروش، فرسودگی خطوط تولید و ضعف در بهینهسازی هزینهها، از چالشهای جدی شرکت هستند. تقسیم تنها ۳۱٪ سود هر سهم نیز نشاندهنده محدودیت در خلق ارزش برای سهامداران است. در مجموع، عملکرد مدیریتی فعلی را میتوان ناکارآمد و نگرانکننده دانست؛ مگر آنکه اصلاحات اساسی در ساختار عملیاتی و مالی شرکت صورت گیرد.

English (US) ·

English (US) ·